auマネ活プランに興味があるけれど、年会費11,000円のゴールドカードはちょっと重いなと感じていませんか。auマネ活プランのゴールドカードなしという選択肢が自分にとって本当に正解なのか、メリットやデメリットをしっかり把握しておきたいですよね。一般のauPAYカードを利用した場合とゴールドカードを比較した際の損益分岐点はどこにあるのか、 銀行や証券での特典はどの程度変わるのか、気になるポイントは多いはずです。この記事では、無理に高い年会費を払わずに効率よくポイ活や資産運用を進めるための具体的なシミュレーションと、失敗しないためのマニュアルをまとめました。

この記事のポイント

- 年会費無料の一般カードで受取れる銀行金利や還元特典の正体

- ゴールドカードと比較した際の具体的な損益分岐点と通信費の相関

- 2025年からの制度改定を見据えたクレカ積立の運用利回り

- 単身者や決済額が少ない人が無理なく「マネ活」を成功させるコツ

年会費無料のメリットとデメリットを徹底比較

auマネ活プランの扉を叩く際、多くの人が最初にぶつかる壁が「年会費11,000円」という具体的なコストです。この金額は、月々に換算すると約917円。格安SIMの基本料金に匹敵するこの固定費を、ポイント還元だけで確実に回収できるのかという不安は当然のものです。一般カードを選択する最大のメリットは、この心理的・経済的な「負債」をゼロからスタートできる点にあります。特に、家計の見直しをして固定費を削りたいと考えている層にとって、新たな固定費が発生することは本末転倒に感じられることもあるでしょう。

しかし、メリットがあれば必ずデメリットも存在します。一般カード運用の最大の欠点は、ゴールドカードに設定されている「通信料金の最大20%還元」という爆発的なポイント付与を完全に放棄しなければならないことです。auマネ活プランそのものが、通信と金融をセットにすることで還元率を最大化させる設計になっているため、カードを一般に留めることは、いわば「フルスペックの力を封印して戦う」ような状態と言えます。また、海外旅行傷害保険の付帯内容や、空港ラウンジ利用といった付加価値サービスも一般カードにはありません。日常の決済においても、ゴールドであれば100円につき1ポイント以上の高還元が期待できる場面でも、一般カードでは標準的な還元率に留まってしまいます。

一般カードの場合、ゴールドカードのような「通信料最大20%還元」という強力なインセンティブはありません。そのため、月々の支払額によってはゴールドの方が結果的に安くなるケースもあります。ご自身の利用状況を冷静に分析することが重要です。

それでも一般カードが選ばれる理由

それでもなお「ゴールドカードなし」が支持される背景には、「無理をしないポイ活」へのシフトがあります。高還元率を維持するために無理に決済額を増やしたり、必要のない高額プランを維持したりするのは、本質的な節約ではありません。一般カードであれば、日々の生活を大きく変えることなく、銀行金利の優遇や月々の残高還元といった「持っているだけで得られる恩恵」を純粋に享受できるのです。この「低リスク・中リターン」の姿勢こそが、堅実なユーザーにとっての最適解となっています。

ゴールドなしでも高いauじぶん銀行の優遇金利

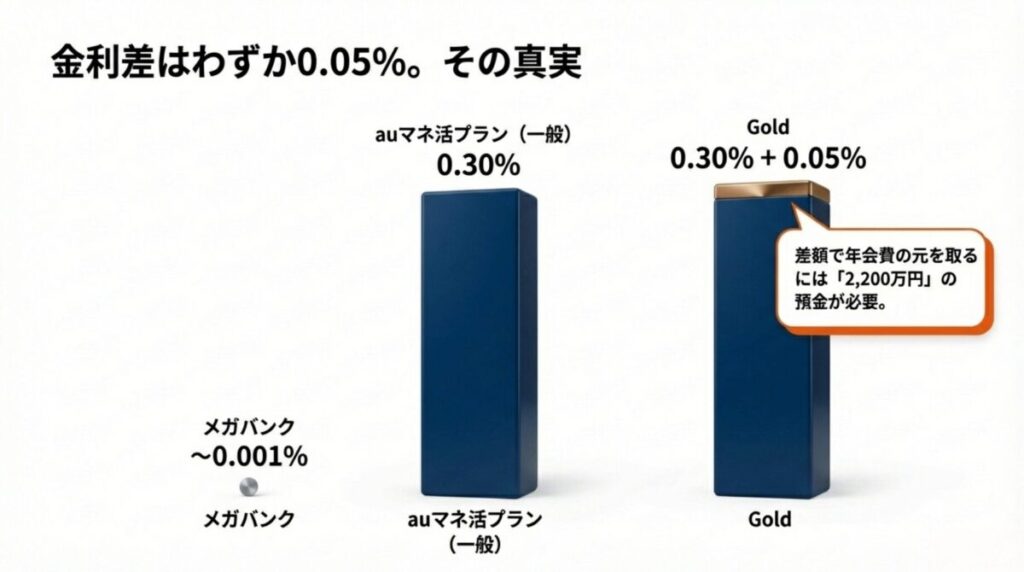

「マネ活」の主戦場は決済だけではありません。実は、auマネ活プランにおける最も強力な武器の一つが、auじぶん銀行の円普通預金金利の優遇です。多くのユーザーが「ゴールドカードを持たないと金利も低いのでは?」と誤解しがちですが、実際にはその差は驚くほど僅差です。通常、メガバンクの普通預金金利が年0.001%〜0.1%程度で推移する中、auマネ活プラン加入者は、一般カードユーザーであっても年0.25%〜0.30%(税引前)という圧倒的な高水準を実現できます。

ゴールドカードを保有している場合の金利上乗せ幅は、一般カードと比較してプラス年0.05%に過ぎません。この「0.05%」という差を金額に換算してみましょう。仮に100万円を1年間預けた場合、利息の差はわずか500円(税引前)です。年会費11,000円を金利差だけで取り戻そうとするなら、実に2,200万円以上の預金残高が必要になる計算です。つまり、預金金利をメインに考えている人にとって、ゴールドカードの年会費を払うのは経済的な合理性に欠けると言わざるを得ません。

金利優遇を最大化するための条件

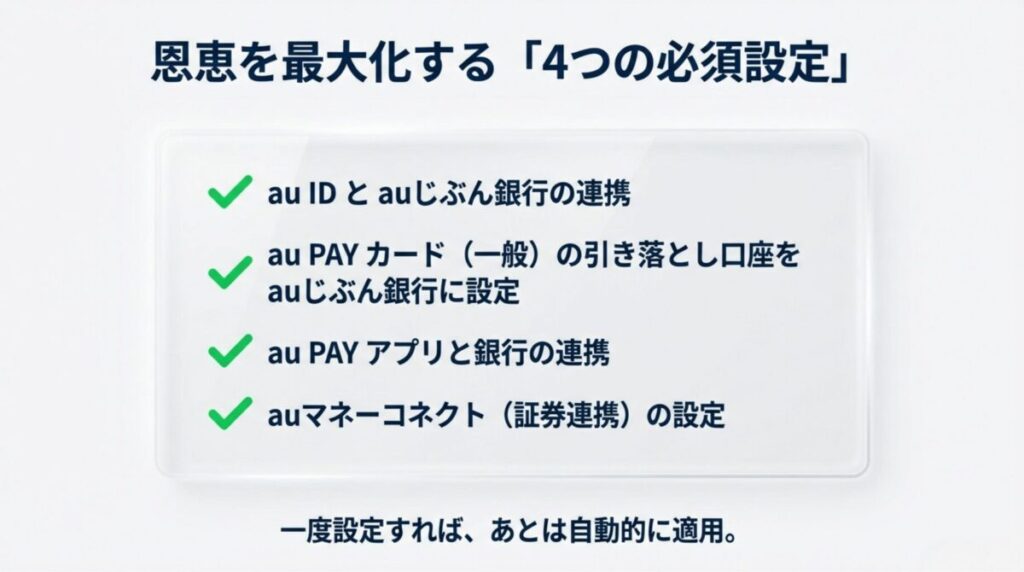

一般カードで高い金利を受け取るためには、以下のステップを確実に踏む必要があります。

- au IDをauじぶん銀行に連携させる

- au PAY カード(一般)の引き落とし口座をauじぶん銀行に設定する

- au PAY アプリとauじぶん銀行を連携させる(au PAY 連携)

- auマネーコネクト(証券口座との連携)を設定する

これらの設定は一度行えば、あとは自動的に高金利が適用され続けます。資産を安全に、かつ効率的に増やしたい「貯蓄重視型」のユーザーにとって、この銀行特典は一般カード運用の「聖域」とも呼べる最強のメリットなのです。最新の金利情報については(出典:auじぶん銀行『金利一覧』)をご確認ください。

マネ活プランの銀行や証券特典を最大化する運用法

ゴールドカードを持たなくても、auマネ活プランの恩恵を最大化する鍵は「ストック型特典」の活用にあります。通信料金の還元のような「フロー(支出)」に対する還元ではなく、銀行残高や証券口座の資産といった「ストック」に対して発生する恩恵に注目しましょう。まず、銀行口座に関しては、給与受取や定額自動入金機能を活用し、常に一定のキャッシュをauじぶん銀行に滞留させる仕組みを作ることが重要です。これにより、先述した高金利の恩恵をフルに受けることが可能になります。

また、証券口座との連携も無視できません。auカブコム証券(現・三菱UFJ eスマート証券)との「auマネーコネクト」を設定することで、銀行金利が上乗せされるだけでなく、投資信託の保有残高に応じたポイント還元も受けられます。これはカードのランクに関わらず、保有している資産額に応じてPontaポイントが貯まる仕組みです。「決済で貯める」のではなく「保有して貯める」。このシフトこそが、一般カードユーザーがゴールドカードユーザーと対等以上に渡り合うための戦略です。

ストック最大化のチェックリスト

- 生活防衛資金はすべてauじぶん銀行に集約しているか

- NISA口座を連携させ、投資信託の保有ポイントを取りこぼしていないか

- 銀行の「自分プラス」ステージを上げ、振込手数料などのコストをゼロにしているか

さらに、一般カードユーザーこそ「Pontaポイントのエコシステム」を深く理解すべきです。貯まったポイントをそのまま支払いに使うのではなく、au PAY 残高にチャージしてさらなる決済還元を狙ったり、あるいは「ポイント投資」に回して資産そのものを成長させたりすることで、還元率の低さを運用の妙でカバーすることができます。派手なポイントバックに惑わされず、着実に資産の土台を固める運用を心がけましょう。

クレカ積立の還元率と二〇二五年の制度改定

新NISAの普及に伴い、クレジットカードで投資信託を積み立てる「クレカ積立」の還元率は、投資家にとって最大の関心事となっています。auマネ活プランにおけるクレカ積立は、これまで一般カードでも最大2.0%という、無料カードとしては破格の還元率を誇ってきました。しかし、2025年1月以降、この制度に大きなメスが入ります。具体的には、通常特典の還元率が引き下げられ、プラン加入特典との合計でも一般カードは1.0%還元という水準に落ち着くことになります。

これに対し、ゴールドカードは制度改定後も最大2.0%の還元を維持する設計となっています。この「1.0%の差」は、毎月5万円を積み立てるユーザーにとっては月間500ポイント、年間6,000ポイントの差として現れます。これだけを見るとゴールドカードが圧倒的に有利に思えますが、冷静に考えてみてください。年間6,000ポイントの差があったとしても、年会費11,000円を支払っていれば、実質的な収支はマイナス5,000円です。つまり、クレカ積立のポイントだけでゴールドカードの元を取ることは、積立額が月10万円(年間1,200ポイント差)になっても不可能なのです。

他社比較で見る一般カードの優位性

1.0%という還元率は、他社の年会費無料カードと比較しても決して劣るものではありません。例えば、楽天カードやSBI証券での三井住友カード(NL)などの無料ランクでは、0.5%還元が標準的です。auマネ活プランの一般カード運用は、依然として「業界最高水準の無料積立カード」としての地位を保っています。2025年以降の改定は確かに改悪の一面を持ちますが、それでもなお一般カードで運用し続ける合理性は十分に保たれていると言えるでしょう。

月間千ポイントを得るau PAY残高還元の仕組み

auマネ活プランの「隠れた主役」とも言えるのが、毎月付与される「au PAY 残高還元特典」です。この特典の素晴らしいところは、カードのランクが一般であってもゴールドであっても、受け取れるポイント額が全く変わらないという点です。最新の「マネ活プラン+」であれば、最大で毎月1,000Pontaポイント、年間にして12,000円分もの還元を、ただ条件を満たして待っているだけで受け取ることができます。

この1,000ポイントの内訳は、au PAY カードの保有(300pt)、銀行口座の保有(300pt)、通信料のカード払い設定(200pt)、銀行引落設定(200pt)の4つで構成されています。これらは全て「一度設定すれば済む」ものばかりです。ゴールドカードユーザーはこの12,000円分の中から11,000円を年会費の支払いに充てているようなものですが、一般カードユーザーにとって、この12,000円分はまるごと純利益となります。

月1,000ポイントを確実に仕留める設定

- カード保有: au PAY カード(一般)を解約せずに持ち続ける

- 銀行口座: auじぶん銀行を開設し、au IDを紐付ける

- 支払い設定: auの通信料金をau PAY カードで支払うよう設定する

- 引落先設定: auの通信料金の引落先をauじぶん銀行に指定する

多くのauユーザーが「家族割プラス」による1,100円の割引を失うことを恐れてマネ活プランへの移行を躊躇しますが、この1,000ポイント還元があれば、家族割の喪失分をほぼ相殺できます。特に、一人暮らしで家族割の恩恵がもともと少ない人や、家族にauユーザーがいない人にとっては、一般カードでこの特典を受け取ることこそが、最も手っ取り早く固定費を実質的に下げる方法となります。

通信費を抑える層が通常カードを選ぶ経済的合理性

現代のモバイル利用シーンにおいて、全ての人が毎月大容量のデータ通信を行い、1万円近い料金を支払っているわけではありません。もしあなたが、自宅のWi-Fiをメインに使い、スマホの基本料金を各種割引込みで5,000円以下に抑えているのであれば、ゴールドカードの「通信料20%還元」という甘い言葉に惑わされてはいけません。還元対象となるのは基本料金の税抜価格であり、低価格なプランであればあるほど、還元の絶対額は小さくなるからです。

例えば、基本料金が4,000円の場合、20%還元を受けても得られるのは800ポイントです。ここから家族割の喪失分(1,100円)を考慮し、年会費(月約917円)を差し引けば、家計全体としては明らかにマイナスになります。一方で、一般カードであれば、通信料の還元は1%と微々たるものですが、年会費という重石がないため、前述の「残高還元1,000ポイント」と「銀行金利」がそのまま家計のプラスアルファとして積み上がります。これこそが、「守りのマネ活」における経済的合理性です。

サブブランド利用者や単身者へのアドバイス

UQ mobileからauマネ活プランにアップグレードを検討している層にとっても、一般カードは非常に有効な「お試し」の選択肢となります。最初からゴールドカードを契約してしまい、後から「思ったよりポイントが貯まらない」と後悔しても、年会費は戻ってきません。まずは一般カードで「マネ活」のリズムを掴み、自身の決済習慣や通信費の推移を見極めた上で、本当に必要だと感じた時にアップグレードする。このステップを踏むことで、不必要なコストを支払うリスクを最小限に抑えることができるのです。

auマネ活プランのゴールドカードなし運用戦略

一般カードでの運用が「守り」であるなら、その守りを固めた上でいかに効率よくポイントを拾い集めるかが、次のステップになります。ゴールドカードを持っていないからこそできる、あるいはすべき戦略的な立ち回りについて、より踏み込んで解説していきましょう。支出を最適化しつつ、資産を最大化するためのロードマップです。

年会費の壁を超えるゴールドとの損益分岐点を検証

ゴールドカードに切り替えるべきか、一般カードに留まるべきか。この判断を下すための「損益分岐点」は、複数の要素が絡み合うため非常に複雑に見えます。しかし、基本的には「年会費11,000円を、一般カードとの還元差額だけで埋められるか」という一点に集約されます。具体的には、①通信料金の還元差、②ショッピング時の還元差、③証券・銀行の還元差、この3つの合計が年間11,000円を超えるかどうかが焦点です。

| 比較項目 | 一般カード(なし) | ゴールドカード(あり) | 年間の差額目安 |

|---|---|---|---|

| 年会費(税込) | 0円 | 11,000円 | -11,000円 |

| 通信料還元(月8,000円想定) | 80pt | 1,600pt(1年目) | +18,240pt |

| お買い物還元(月5万円想定) | 500pt | 2,500pt | +24,000pt |

| クレカ積立(月5万円想定) | 500pt | 1,000pt | +6,000pt |

| 銀行金利差(100万円預金) | 約2,500円 | 約3,000円 | +500円 |

上記の表を見ると、通信料金が月8,000円以上あり、かつ日常の買い物を月5万円以上au PAYに集約できるのであれば、ゴールドカードの圧勝です。しかし、逆に言えば、「au PAYをあまり使わない」「通信費はもっと安い」「投資も少額」というライフスタイルの場合、一般カードの方が手元に残る現金は確実に多くなります。特に通信料還元は加入から12ヶ月が経過すると半分(最大10%)に減少するため、2年目以降のシミュレーションはさらに厳しく見積もる必要があります。この「2年目の壁」を考慮してもなお得ができる確信がない限り、一般カードでの運用が正解となります。

-

-

参考auペイカードゴールドからシルバーへ変更!手続と条件を徹底解説

こんにちは。auのサービスを日々活用していると、クレジットカードのランクをどうするかは大きな悩みどころですよね。特に、年会費のかかるauペイカードゴールドからシルバーへの変更を考えている方も多いはずで ...

続きを見る

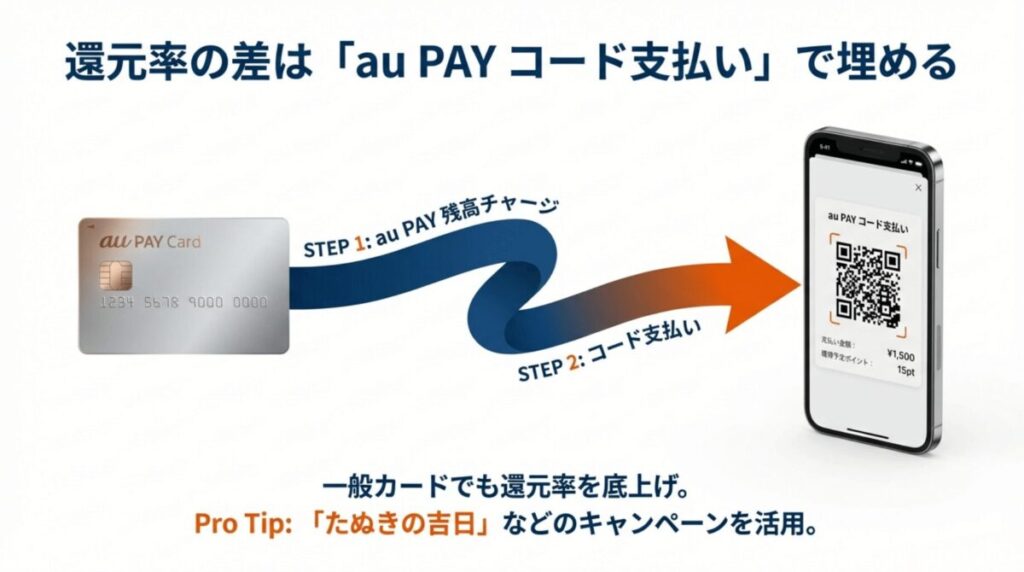

還元率の差を埋めるau PAYコード払いの活用

一般カードの弱点は、クレジットカードとしての決済還元率が1.0%と平凡な点です。これを補うための最大の戦略が、「au PAY(コード支払い)」への集約です。auマネ活プラン加入者は、通常カードであっても「お買い物特典」によって還元率が上乗せされます。クレジットカードで直接決済するのではなく、一旦au PAYに残高をチャージ(または連携)してコード支払いで決済することで、還元率の底上げを狙いましょう。

特に、コンビニやドラッグストアなどの少額決済において、1%と2%の差は長期的には無視できない金額になります。ゴールドカードユーザーが5%以上の還元を受けている隣で、一般カードユーザーができることは、無駄な買い物をせず、かつ支払えるものは全て還元率の高いコード支払いに寄せることです。また、定期的に開催される「たぬきの吉日」などのキャンペーンを一般カードでもフル活用することで、ベースの還元率の低さをキャンペーンのボーナスポイントで補完する意識が大切です。「効率よく貯める」以上に「賢く使う」ことに重きを置くのが、通常カード派のプライドとも言えるでしょう。

競合ペイトクと比較したマネ活プランの構造的特徴

通信キャリア各社が提供する金融系プランの中でも、ソフトバンクの「ペイトク」はauマネ活プランの最大のライバルです。ペイトクの最大の特徴は、PayPayでの決済還元に特化しており、ゴールドカードを持たずとも決済額さえ多ければ高い還元を受けられるシンプルさにあります。一方、auマネ活プランは、カードのランクを「特典の倍率」としてシステムの中に組み込んでいるため、一般カードユーザーはやや不利な立場に置かれているように見えます。

しかし、構造を深く分析すると、auマネ活プランの方が「不労所得的」な性格が強いことがわかります。ペイトクはあくまで「買い物をすること」が還元の条件ですが、auは「銀行に預けている」「口座を維持している」だけでポイントや利息が発生します。つまり、決済をガンガン行うアクティブユーザーはペイトク(またはauゴールド)向きですが、あまりお金を使わず、着実に資産を守りながら増やしたい層にとっては、auマネ活プランの一般カード運用の方が、生活リズムを崩さずに恩恵を受けられるというメリットがあるのです。この「静」のマネ活ができる点こそ、auが他社よりも優れているポイントです。

家計負担を最小化する金融サービスの上手な組み合わせ

一般カードでのマネ活運用を成功させるためには、au経済圏を「単なるポイント源」としてではなく、「生活インフラの最適化ツール」として捉える必要があります。例えば、au PAY カードをメインにするのではなく、特定の高還元率カード(リクルートカードや三井住友カード等)と使い分けるのも一つの手です。auマネ活プランの特典を維持するために必要な「通信料の支払い」と「銀行引落」さえau PAY カードで行えば、あとの決済はより還元率の高い他社カードで行っても、銀行金利や月1,000pt還元の恩恵は消えません。

このように、一つの経済圏に全てを捧げるのではなく、いいとこ取りをする「ハイブリッド運用」ができるのも、年会費負担のない一般カードならではの柔軟性です。また、au PAY アプリ内で提供されているクーポンをマメにチェックし、ポイント還元以上に「直接的な割引」を狙いに行くことも、家計負担を最小化するためには欠かせません。数字上の還元率に踊らされず、最終的に財布から出ていくお金がいかに減り、銀行口座に残るお金がいかに増えるか。この本質を見失わない組み合わせを構築しましょう。

家計の最適化には、個別の契約状況や利用習慣が大きく関わります。正確な還元シミュレーションはau公式サイトの専用ツールを活用し、必要であればフィナンシャルプランナー等の専門家に相談しながら、無理のない範囲で進めてください。

auマネ活プランでゴールドカードなしを選ぶ結論

長々と解説してきましたが、結論として、au マネ 活 プラン で ゴールド カード なし を選ぶことは、非常に賢明で現実的な「守りの戦略」です。11,000円という年会費のプレッシャーにさらされることなく、年利0.3%近い銀行金利、年間12,000円相当の残高還元、そして1.0%のクレカ積立という、無料カードとしては破格のスペックをフルに使い倒すことができるからです。派手な広告や「最大20%還元」という数字に惑わされがちですが、大切なのは「自分の生活に馴染むかどうか」です。

もしあなたが、日々の通信費を抑え、無理な買い物をせず、着実に貯金と投資を増やしていきたいと考えているなら、一般カードでのマネ活こそがゴールへの近道になるでしょう。2025年の制度変更も、逆に言えば「無料カードとしての立ち位置」を再確認する良い機会です。まずは今の設定を見直し、取りこぼしている特典がないかを確認することから始めてみてください。賢い選択が、数年後のあなたの資産形成に大きな差を生むはずです。最終的な判断は公式サイトの最新情報を確認し、自己責任で行っていただくようお願いいたします。

{kind=link}