毎日肌身離さず持ち歩くスマートフォンですが、ふとした瞬間に落として画面がバキバキに割れたり、トイレや洗面所で水没させてしまったりといったトラブルは後を絶ちません。最近のスマホ、特にiPhoneの最新モデルや各社のハイエンドAndroid機は、15万円から20万円を超えることも珍しくなくなり、それに比例して修理費用も驚くほど高騰しています。そのため、万一の事態に備えて「スマホ保険」への加入を検討する方が非常に増えています。ネット上でもスマホ保険のおすすめランキングや、月額料金の安いプラン比較、さらにはAppleCare+との違いなど、多くの情報が飛び交っています。選び方を一歩間違えると、高い保険料を払っているのに肝心な時に補償が受けられないといった失敗にも繋がりかねません。この記事では、数ある選択肢の中から自分に最適なスマホ保険を見つけるためのポイントを詳しく整理しました。

この記事のポイント

- キャリア公式補償と民間スマホ保険のサービス内容やコストの徹底比較

- iPhoneユーザーがAppleCare+以外を選択する際のメリットと注意点

- 複数台のデバイスを1つの契約で守るための賢い節約術

- クレジットカード付帯や海外旅行保険を活用したスマホの守り方

スマホ保険のおすすめを徹底比較して選び方を解説

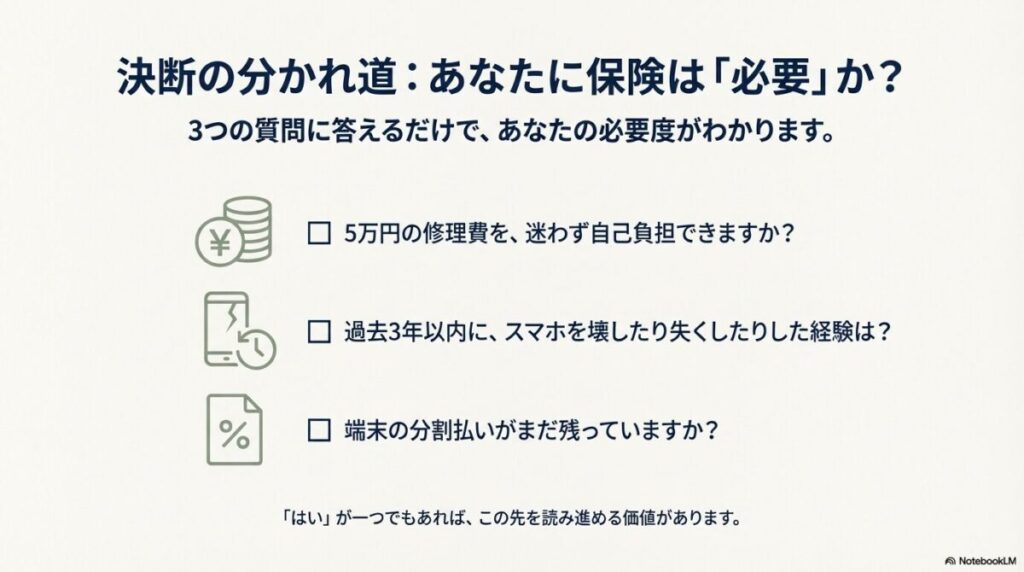

スマホ保険選びの第一歩は、まず「自分に保険が必要なのか」を客観的に判断することです。その上で、数あるサービスを横並びで比較し、ライフスタイルに合致するものを選び出すプロセスが重要になります。

スマホ保険が必要か迷う人が確認すべき判断基準

スマホ保険に加入すべきかどうかの最大の判断基準は、お手持ちのスマホが壊れた際に「自己負担で修理、あるいは買い替えができるか」という点に尽きます。例えば、最新のiPhone 15 Proや16 Proシリーズなどのディスプレイを破損させた場合、AppleCare+未加入時の修理費用は5万円を超えることが一般的です。もしこの金額を「急な出費として出すのは厳しい」と感じるのであれば、月額数百円の保険料を払ってリスクを分散させる価値は十分にあります。

端末価格と修理費用の相関性

近年のスマートフォンは精密機器としての性能が向上し、部品代そのものが跳ね上がっています。特に有機ELディスプレイや高性能カメラユニットの修理は高額です。総務省が公表しているデータによれば、スマートフォンの普及とともに端末価格の高騰も続いており、家計における通信費の割合も変化しています(出典:総務省「家計におけるICT関連支出」)。こうした背景からも、高価な端末を長期間使う予定がある人にとって、保険は「家計を守るためのディフェンス策」と言えるでしょう。

自身のトラブル履歴を振り返る

また、過去3年間に一度でもスマホの画面を割ったり、紛失したりした経験がある方は、統計的にも再びトラブルに遭う確率が高いと考えられます。一方で、常に頑丈なケースとガラスフィルムを着用し、数年使っても傷一つ付けないという自信がある方や、2〜3万円程度の安価なエントリーモデルを使用している方の場合は、あえて保険に入らず、壊れたら新しい機種に買い替えるという選択の方が経済的な場合もあります。「端末の残債」が残っているかどうかも重要な視点です。ローンが残っている状態で全損してしまうと、新しい端末の代金と旧端末のローンを二重に支払う「地獄」を見る可能性があるからです。

最新のスマホ保険比較ランキング上位のサービス一覧

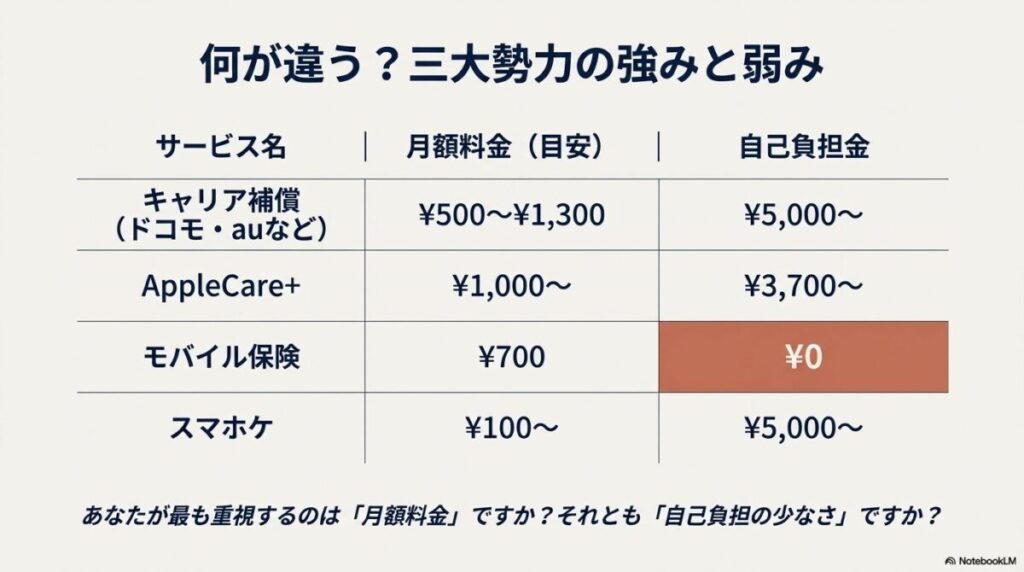

現在のスマホ保険市場は、大きく分けて「携帯キャリア」「メーカー(Apple)」「民間保険会社」の三つ巴の状況です。それぞれの特徴を理解するために、主要なサービスを一覧で比較してみましょう。

| サービス名 | 運営会社 | 月額料金(目安) | 主なメリット | 自己負担金 |

|---|---|---|---|---|

| モバイル保険 | さくら少額短期保険 | 700円 | 3台まで補償・キャッシュレス修理可能 | 0円 |

| AppleCare+ | Apple | 1,000円〜 | 公式の安心感・バッテリー交換無料 | 3,700円〜 |

| キャリア補償 | ドコモ・au・SBなど | 500円〜1,300円 | 当日〜翌日に交換品が届くスピード感 | 5,000円〜 |

| スマホケ | ワランティ少額短期保険 | 100円〜 | 圧倒的な安さとカスタマイズ性 | 5,000円〜 |

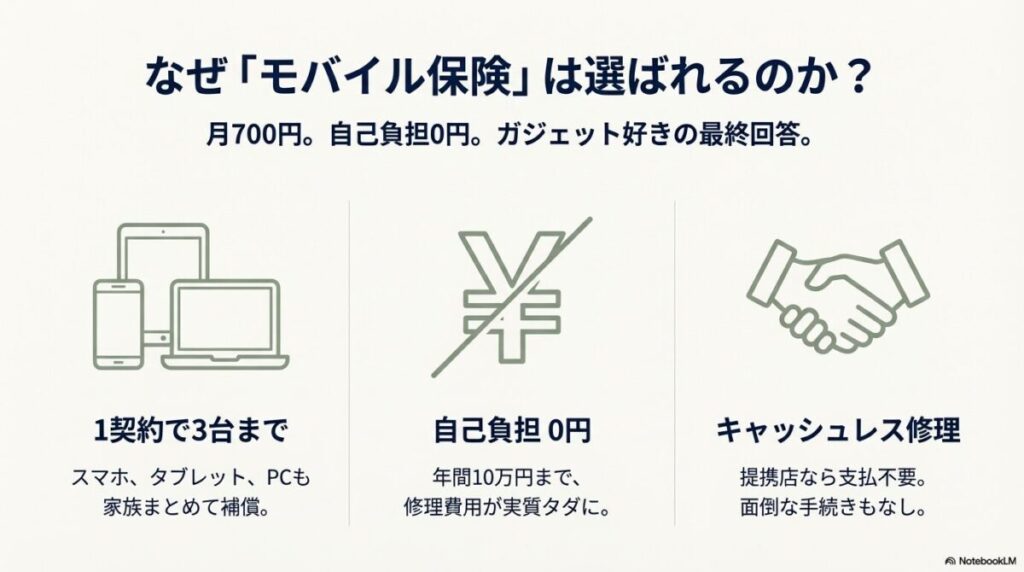

モバイル保険がランキング1位に選ばれる理由

多くの比較サイトでトップに君臨する「モバイル保険」の最大の魅力は、年間最大10万円までの修理費用が実質タダ(自己負担0円)になる点です。一般的な保険では修理のたびに数千円の自己負担金が必要ですが、それがかからないのは非常に大きなメリットです。また、1契約でスマホ以外のタブレットやゲーム機も登録できるため、家族やガジェット好きのユーザーから圧倒的な支持を得ています。

AppleCare+とキャリア補償の立ち位置

AppleCare+は、修理そのものの「質」を重視する方に選ばれています。一方、ドコモやau、ソフトバンクのキャリア補償は、修理を待つ時間がないビジネスマンなど、「すぐに代わりの端末が欲しい」というニーズに応えるサービスとして根強い人気があります。これらはいずれも、端末購入時にしか加入できないという制約があるため、後から検討する場合は自動的に「民間保険」が選択肢となります。

月額料金が安いスマホ保険で修理費用を抑えるコツ

固定費を少しでも削りたいけれど、スマホの故障リスクも無視できない。そんな方におすすめなのが、必要な補償だけをピンポイントで選ぶ方法です。民間の保険会社が提供するプランの中には、月額100円〜200円といった「お守り」程度の低価格からスタートできるものもあります。

補償範囲のカスタマイズで節約

例えば「スマホケ」のようなサービスでは、ベースのプランは「自然故障のみ」とし、そこに「破損」や「水濡れ」といったオプションを自由に追加できます。自分が過去に経験したトラブルが画面割れだけであれば、盗難や紛失の補償を外すことで、月額料金を大幅に抑えることが可能です。このように「リスクの棚卸し」をすることが、安く賢く保険を利用するコツです。

コストパフォーマンスを最大化するポイント

- 月額料金だけでなく「自己負担金」の有無をチェックする

- 1契約で複数台守れるサービス(モバイル保険など)を活用する

- iPhoneユーザーは一括払いではなく「月額払い」にして、不要になったらすぐ解約する

- 古いスマホをサブ機として登録し、保険の枠を無駄なく使う

実費精算型の仕組みを理解する

安いスマホ保険の多くは、一度自分で修理費用を支払い、後から領収書を提出して保険金を受け取る「実費精算型」です。この手間を許容できるのであれば、キャリア補償の半分以下のコストで同等の安心を手に入れることができます。ただし、「認定修理店」以外で修理すると保険が下りない場合もあるため、事前に提携先の修理店があるか確認しておくのが賢明です。

スマホ保険のデメリットや注意点を知って後悔を防ぐ

どんなに魅力的に見える保険にも、必ず裏側にはデメリットがあります。加入してから「こんなはずじゃなかった」と後悔しないために、盲点になりやすいポイントを整理しておきましょう。

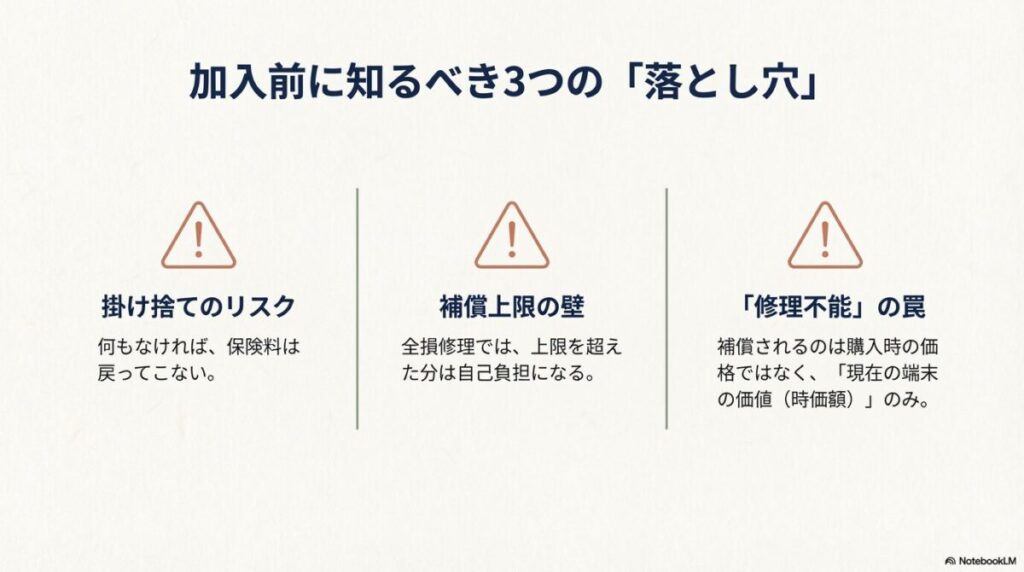

スマホ保険の主なデメリットと落とし穴

- 掛け捨てのリスク:一度も故障しなかった場合、保険料はすべて無駄になる(安心を買っていると割り切る必要あり)。

- 補償上限額の壁:最新のiPhoneなどの全損修理は10万円を超えることがあり、上限額を超えた分は自腹になる。

- 提出書類の煩雑さ:故障状況の写真、修理明細書、領収書、事故状況の説明など、請求手続きに手間がかかる。

- 中古・SIMフリー端末の制限:購入証明書(レシート等)がないと加入できない、あるいは補償額が制限される場合がある。

「修理不能」と判断された時のリスク

最も注意したいのが、修理店から「修理不能」と告げられたケースです。多くの民間保険では、この場合「再購入費用」として一定額が支払われますが、それは「端末の時価額」が上限となることが多いです。つまり、2年使ったスマホが全損した際、当時の購入価格ではなく「今の価値」でしか判定されないため、新しいスマホを買うには不足する可能性があります。

また、「バッテリーの劣化」はほとんどの保険で補償対象外であることも覚えておきましょう。AppleCare+以外でバッテリー交換を無償で行えるスマホ保険は稀です。正確な条件は保険会社ごとに異なるため、必ず公式サイトの重要事項説明書を読み込み、免責事項(保険金が支払われないケース)を把握しておくことが、トラブルを防ぐ唯一の手段です。

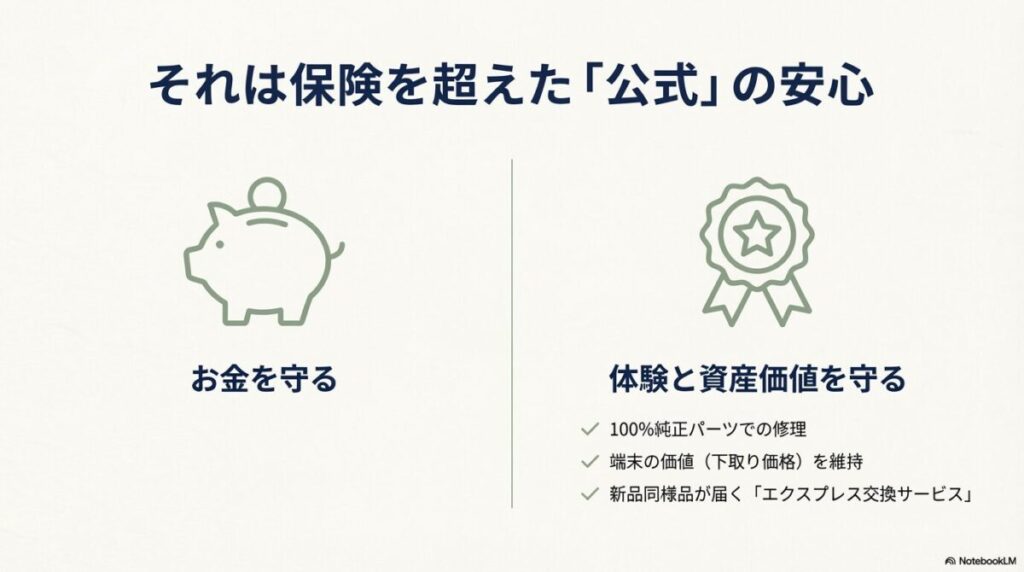

iPhone向けのAppleCare加入メリット

iPhoneユーザーにとって、AppleCare+は単なる保険を超えた「公式フルサポート」です。このサービスに加入する最大のメリットは、何と言っても「修理パーツの信頼性」と「エクスプレス交換サービス」の二点に集約されます。

公式ならではの安心と修理クオリティ

街の非正規修理店でディスプレイを交換すると、Face IDが使えなくなったり、色味が不自然になったりするリスクがゼロではありません。しかし、AppleCare+ならApple Storeや正規サービスプロバイダで、100%純正パーツを用いた修理が受けられます。これにより、修理後も端末の価値(下取り価格など)を高く維持することが可能です。

エクスプレス交換サービスという最強の盾

また、iPhoneが全く動かなくなった際に、新品同様の交換機を自宅まで届けてもらい、その場で故障機と引き換える「エクスプレス交換サービス」は圧巻の便利さです。修理のために何日もスマホを手放す必要がなく、ダウンタイムを最小限に抑えられます。さらに、iOSの操作方法やiCloudの設定、Apple Watchとの連携など、ソフトウェア面での電話サポートが無料で受けられるのも、初心者や機械が苦手な方には心強い特典です。コストはかかりますが、これらすべての付加価値を含めれば、iPhoneユーザーにとって最も「失敗のない」選択肢と言えるでしょう。一括払いか分割払いか迷っている方は、自身の利用期間に合わせて柔軟に選べる月払いプランも検討してみてください。

キャリア公式の補償内容と民間保険サービスの違い

「月額料金が高いキャリア補償に、わざわざ入り続ける意味はあるのか?」という疑問を持つ方は多いはずです。結論から言えば、キャリア補償は「時間」を買うためのサービスであり、民間保険は「お金」を守るためのサービスという明確な違いがあります。

解決までのスピード感の差

キャリア(ドコモ・au・ソフトバンク等)の補償サービスは、故障や紛失の連絡を入れた瞬間から解決に向けたプロセスが爆速で進みます。最短で当日のうちに交換端末が手元に届く「当日お届け」や、全国のショップ窓口での対面サポートが受けられる点は、オンライン完結の民間保険にはない圧倒的な強みです。特に仕事でスマホが手放せないビジネス層にとって、「即日代替機が手に入る安心感」は何物にも代えがたいものです。

どちらを選ぶべきかの目安

- キャリア補償向き:予備のスマホを持っておらず、数時間でもスマホが使えないと困る。ショップで対面対応してほしい。

- 民間保険向き:数日の修理期間なら予備機でしのげる。とにかく月額料金を安くし、修理費用を全額回収したい。

加入期間と柔軟性の違い

民間保険の多くは、月額料金が変わらず、いつでも解約が可能です。また、機種変更をしても登録を書き換えるだけで補償を継続できる「ポータビリティ」の高さも魅力です。一方のキャリア補償は、機種変更のたびに再加入が必要になり、月額料金も端末価格に応じて上昇していくため、長期的には民間保険の方がコストパフォーマンスに優れる傾向があります。ご自身の「スマホ依存度」と「コスト意識」を天秤にかけて選ぶことが重要です。

自分に合うスマホ保険のおすすめを見つけるポイント

ここからは、より具体的な利用シーンに踏み込みます。格安SIMへの移行や中古端末の購入など、多様化するモバイル環境において、どのような保険が最適解となるのかを掘り下げていきましょう。

格安SIMや中古スマホでも加入できる柔軟なプラン

最近は「iPhoneは中古で買う」「格安SIMにして月々の通信費を抑える」という賢いユーザーが増えています。しかし、中古端末にはメーカー保証がないことが多く、キャリアの補償にも入れないため、トラブル時には無防備になりがちです。そこで活用したいのが、購入後から時間が経っていても入れる民間スマホ保険です。

中古端末ならではの加入条件と注意点

中古端末で保険に入る際の必須条件は、多くのメーカーで「正常に動作していること」および「購入した証明(レシートや通販の購入履歴)があること」です。オークションやフリマアプリでの個人間取引でも、領収書のスクリーンショットなどで対応してくれる保険会社も増えています。ただし、補償される金額は「中古購入価格」が上限になることが多いため、例えば1万円で買った古いスマホを修理するのに5万円の保険金が下りる、といったことは基本的にありません。

格安SIMユーザーが独自の保証を付ける方法

楽天モバイルやUQモバイルなどの格安ブランドでは、回線契約時に「持込端末保証」というオプションを提供していることがあります。これは現在使っている端末をそのまま保証対象にできるサービスですが、盗難や紛失が補償対象外になるケースが多いため、事前の内容確認が欠かせません。もし、中古のiPhoneを長く大切に使いたいのであれば、柔軟な加入条件を持つ民間のスマホ保険を探すのが、最も合理的で安心な選び方となります。詳細な対応機種については、各保険会社の「対象端末チェッカー」などを活用して、自分の端末がリストに含まれているか事前に確認することをお忘れなく。

複数台を守れるモバイル保険のメリットと活用術

もしあなたが、スマホだけでなく、iPadやMacBook、Nintendo Switch、Apple Watchなどを日常的に愛用しているなら、個別で保険に入るのは非常に効率が悪いです。ここで真価を発揮するのが、さくら少額短期保険が提供する「モバイル保険」に代表される、複数台補償の仕組みです。

ガジェット一括管理の経済性

モバイル保険は、月額700円(非課税)というワンプライスで、合計3台までのモバイル機器を登録できます。主端末1台に年間最大10万円、副端末2台(合計)に年間最大3万円という補償枠があり、これらを柔軟に使い分けることができます。例えば、最も壊れやすく修理代が高い最新スマホを主端末にし、落下リスクの低いタブレットやイヤホンを副端末にするといった戦略的な運用が可能です。個別にメーカー保証を付けていた場合と比較すると、年間で数万円の節約になることも珍しくありません。

モバイル保険を使い倒すテクニック

- 無線通信(Wi-Fi、Bluetooth)ができる機器なら、ノートPCやワイヤレスイヤホンも対象になる。

- 家族のスマホを副端末として登録し、世帯全体の保険料を一本化する(※同一世帯に限る等の条件あり)。

- 購入から1年以内の機器であれば、後から追加・入れ替えができるので、新しいガジェットを買うたびに更新する。

修理時には、提携している「リペアパートナー」の店舗へ持ち込めば、その場でキャッシュレス修理が受けられる点も秀逸です。面倒な書類のやり取りをスキップして、無料で画面を直して帰ってこられる体験は、他の保険ではなかなか味わえません。自分の身の回りにいくつの「通信機器」があるか、一度数えてみることをおすすめします。思った以上に、モバイル保険一本でカバーできる範囲は広いはずです。

盗難や紛失までカバーできる補償範囲の広い保険

スマホトラブルの中で、物理的な「破損」と同じくらい恐ろしいのが「盗難」と「紛失」です。特にキャンプやフェスなどのアウトドア、あるいは満員電車内でのスリなど、日常生活には紛失のリスクが潜んでいます。しかし、驚くべきことに、「画面割れは直すが、失くした場合は対象外」というスマホ保険は意外と多いのです。

補償範囲の「穴」を見極める

月額料金が極端に安いプランや、クレジットカード付帯の無料保険などは、盗難や紛失を対象外としていることが多々あります。もし、過去にスマホをどこかに置き忘れた経験があるなら、絶対に「紛失補償」が含まれているプランを選ぶべきです。キャリア補償やAppleCare+(盗難・紛失プラン)、モバイル保険などはこれをカバーしていますが、格安保険の「スマホケ」などではオプション選択が必要になります。

盗難・紛失時に必要な「証明」とは

いざ盗難や紛失に遭った際、保険金を受け取るためには「警察への届け出」が絶対条件となります。受理番号(警察が発行する番号)がないと、保険会社は事故を事実として認定してくれません。「探したけれど見つからなかった」という自己申告だけでは1円も下りないのが保険の鉄則です。また、AppleCare+の紛失補償を受けるには、「iPhoneを探す」機能がオンになっていたことが条件となるなど、設定上のハードルもあります。自分がどの程度「うっかり」してしまうタイプかを踏まえ、万全の補償範囲を持つサービスをチョイスしましょう。

クレジットカード付帯保険のメリットと注意点

最近、一部のクレジットカードで「スマホ保険」が付帯特典として提供され、話題になっています。追加の保険料を払うことなく、カードの年会費だけでスマホの修理代をカバーできるため、非常に賢い選択肢に見えますが、そこにはクレジットカード特有のルールが存在します。

カード付帯保険の適用条件

多くの場合、ただカードを持っているだけでは不十分です。「直近3ヶ月連続で、そのカードを使ってスマホの通信料金を支払っていること」や「端末を購入してから一定期間内であること」といった厳しい条件が付いていることがほとんどです。また、JCBカードの一部や三井住友カードのプラチナプリファードなどで提供されている保険は、「免責金額(自己負担金)」が1万円程度に設定されていることが多く、少額の修理(例:2万円の画面修理)では、実質的なメリットが薄くなってしまいます。

クレカ付帯保険の限界を知る

- 補償の上限が「年間3万円〜5万円」と低めで、全損には対応できないことが多い。

- 家族のスマホは対象外となるケースが一般的。

- 修理代の支払いは一旦自分で行い、後日ポイントや現金で還元される形式が主流。

とはいえ、月額数百円を節約できるのは大きな魅力です。メインのスマホは民間保険でしっかり守り、サブ機やスマートウォッチをカードの付帯保険で補完するといった「ハイブリッドな守り」も検討に値します。まずは、お手持ちのカードのマイページから「付帯保険の内容」を確認し、どのような条件でスマホが守られるのかを正確に把握することから始めましょう。

海外旅行保険の携行品損害補償でスマホを守る方法

海外旅行という非日常のシーンでは、スマホの破損や盗難のリスクが格段に跳ね上がります。慣れない土地で写真を撮ろうとして落としたり、カフェのテーブルに置いていた瞬間にひったくられたり…。こうした海外特有のトラブルにおいて、実は最強の味方になるのが、海外旅行保険の「携行品損害補償」です。

旅行保険のメリットと対象範囲

海外旅行保険は、多くのクレジットカードに自動付帯(あるいは利用付帯)しており、追加費用なしで利用できる場合が多いです。旅行中にスマホが壊れた場合、1点あたり最大10万円程度まで補償されます。特筆すべきは、「時価額」での補償になるものの、盗難に対して非常に強いという点です。キャリア補償や国内のスマホ保険は、海外での事故対応に時間がかかることが多いですが、旅行保険なら帰国後にスムーズに手続きができる窓口が整っています。

海外でトラブルに遭った際のマストアクション

ただし、現地での初動がすべてを決めます。盗難であれば、現地の警察署へ行き、必ず「ポリスレポート(盗難届)」を書いてもらってください。これがなければ、帰国後にどれだけ被害を訴えても補償は受けられません。また、破損の場合は、壊れたスマホを捨てずに持ち帰り、修理の見積書を取得する必要があります。海外旅行保険はあくまで「旅行期間中」のみ有効な期間限定の安心ですが、海外へ行く頻度が高い方は、この仕組みを知っているだけで数万円の損失を防ぐことができます。正確な補償内容については、お使いのカード会社や保険会社の契約約款を事前にダウンロードして、旅先でも確認できるようにしておきましょう。

失敗しないスマホ保険のおすすめの選び方まとめ

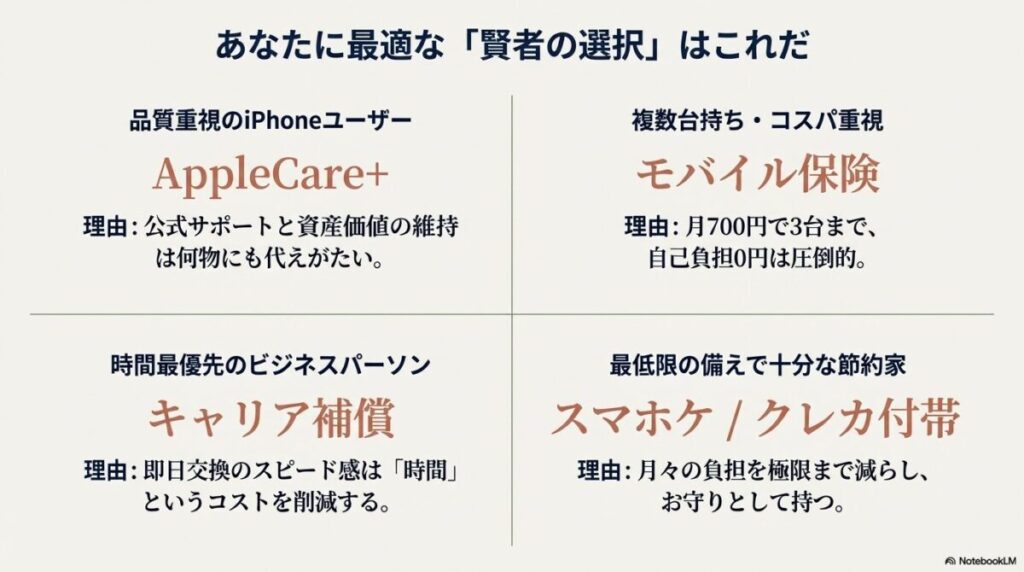

数多くの選択肢を比較してきましたが、最終的なスマホ保険のおすすめは、あなたの「スマホへの依存度」と「経済的なリスク許容度」によって決まります。結論として、以下の4つのパターンから自分に最も近いものを選べば、後悔することはありません。

タイプ別・後悔しないスマホ保険の選び方

- 安心と品質重視のiPhoneユーザー:AppleCare+の一択です。純正修理と公式サポートは他にはない価値です。

- コスパと効率重視の複数台持ち:「モバイル保険」がベストです。家族分やタブレットもまとめて700円で守れるのは圧倒的。

- スマホが仕事の生命線で時間が惜しい人:キャリア(ドコモ・au・SB)の公式補償。即日交換のスピード感に投資しましょう。

- とにかく安く、最低限の備えをしたい人:「スマホケ」やクレジットカードの付帯保険。月々の負担を極限まで減らせます。

スマホ保険は、入ることがゴールではありません。大切なのは「いざという時に、自分が納得できる方法で解決できるか」です。保険料という確実なコストと、修理代という不確実なリスクを天秤にかけ、自分なりの納得解を見つけてください。また、スマートフォンの進化に合わせて保険の規約も日々更新されています。最新の正確な情報については、必ず各保険会社の公式サイトや各キャリアのマイページで詳細条件を再確認した上で、最終的な判断を行ってください。故障に怯えることなく、あなたのデジタルライフがより快適で安心なものになることを願っています。

{kind=link}