新しいスマートフォンを手に取るとき、誰もが一度は「スマホ 分割払い 一括 どっちがお得なんだろう」と頭を悩ませるものです。最近のiPhoneなどは10万円を優に超える高額な買い物になるため、一気に支払う勇気が必要ですよね。一方で、ネット上では「店頭でスマホ一括払いは珍しいと言われた」という噂や、分割払いの審査に通るか不安といった声もよく見かけます。また、機種変更時に残っている残債の扱いや、格安SIMへの移行を検討している場合の最適な支払い方法など、知っておくべきポイントは多岐にわたります。この記事では、あなたのライフスタイルや家計に合わせたベストな選択ができるよう、それぞれのメリットとデメリットを本音で深掘りしていきます。今の自分にとって「本当に賢い買い方」がどちらなのか、一緒に答えを見つけていきましょう。なお、契約内容やキャンペーンの詳細は変更されることが多いため、最終的な判断の際は必ず公式サイトや店頭で最新の情報をご確認ください。

この記事のポイント

- 分割払いと一括払いの総支払額に差が出る決定的な要因

- キャリアの分割手数料が0円である理由と隠れたリスク

- 2年後の返却プログラムを利用した際の実質負担額の計算方法

- 審査に落ちないための注意点と10万円を超える機種の壁

徹底比較|スマホの分割払いと一括払いはどっち?

スマホを購入する際、まず理解しておきたいのは「表面上の価格」と「実際に財布から出ていくお金」の違いです。ここでは、多くの人が疑問に思う手数料の有無や、最終的な支払総額の差について、具体例を交えながら徹底的に比較していきます。

キャリア購入なら分割手数料は基本的に無料

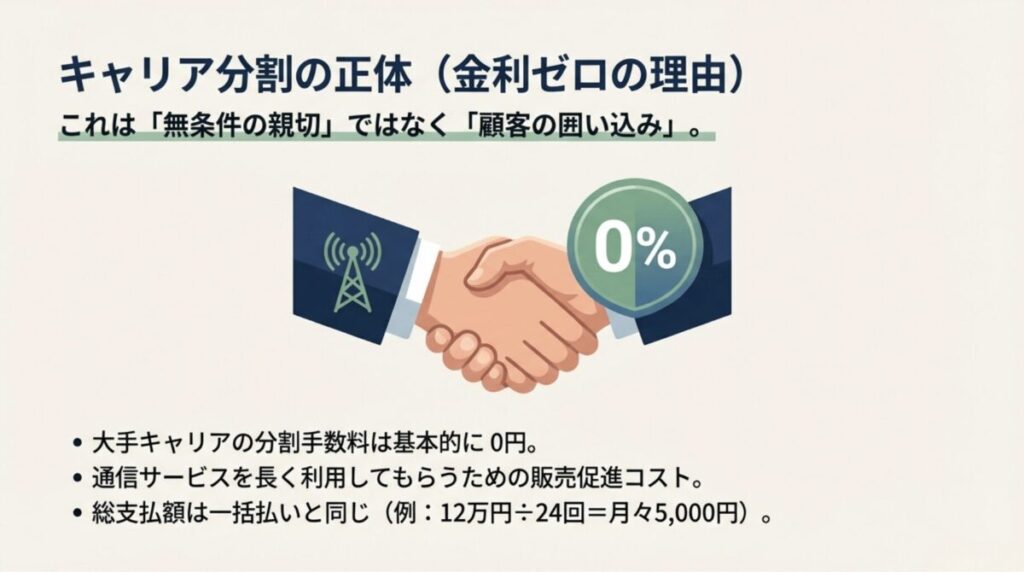

驚かれることも多いのですが、ドコモやau、ソフトバンク、楽天モバイルといった大手キャリアでスマートフォンを分割購入する場合、分割払いの金利・手数料は基本的に0円です。これは、私たちが一般的なローンやクレジットカードの分割払いでイメージする「利息」がかからないことを意味します。つまり、12万円のスマホを24回払いにしても、毎月5,000円を支払うだけで、最終的な総額は一括払いと同じ12万円のままなのです。

なぜキャリアは無金利で分割させてくれるのでしょうか?それは、端末を分割で買ってもらうことで、ユーザーに自社の通信サービスを長く使い続けてもらえるメリットがあるからです。一種の販売促進コストと言えるでしょう。ただし、ここで注意したいのは、これが「無条件の親切」ではないという点です。無利息の分割払いは、あくまで各キャリアの販売網で直接契約する場合に限られます。また、分割払いを選ぶことは、一種の「借金」を背負うことと同義であることは忘れてはいけません。毎月の安定した収入があることが前提となるため、心理的なハードルを感じる人も少なくありません。

一方で、「一括払いは珍しい」と思われがちですが、決してそんなことはありません。一括払いをすれば、その瞬間に端末代の支払いが終わるため、その後の家計管理が圧倒的に楽になります。また、将来的に別のキャリアへ乗り換えたくなったときも、端末代の残債を気にせずにフットワーク軽く動けるのが大きな強みです。利息がかからないからといって安易に分割を選ぶのではなく、自分の資金状況と相談することが大切です。

キャリアの分割払いは「割賦販売契約」となります。これは法律に基づいた契約であり、支払いが滞ると個人の信用情報に影響が出る可能性があります。金利が0円だからといって、安易な気持ちで契約せず、最後まで払い切れる計画を立てましょう。

クレジットカード決済の分割払いや金利の注意点

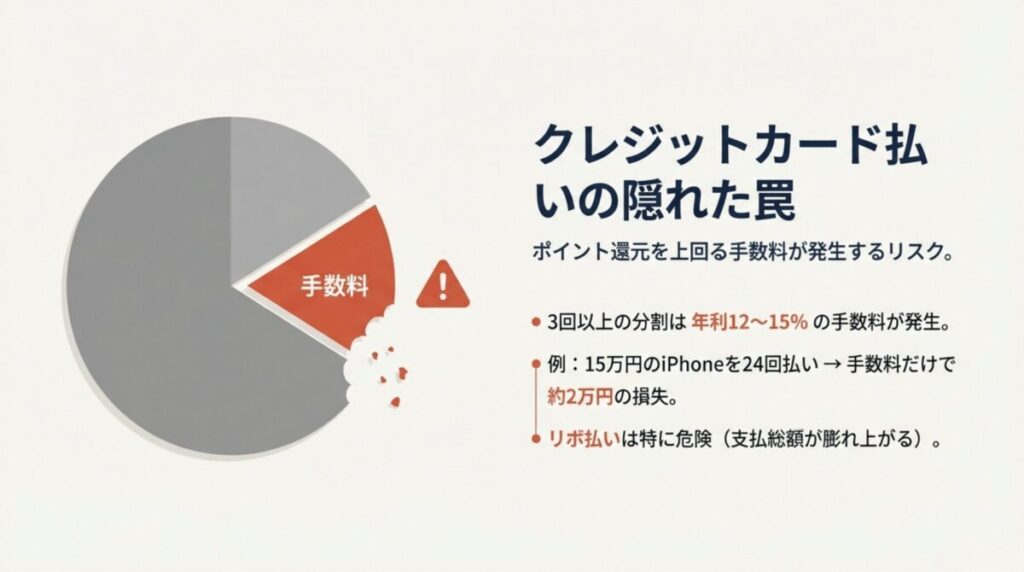

キャリアの分割払いではなく、自分のクレジットカードを使って分割払いにする場合は、全く話が変わってきます。通常のクレジットカードで3回以上の分割を選択すると、年利12%〜15%程度の分割手数料が発生するのが一般的です。例えば、15万円の最新iPhoneを24回払いで購入した場合、手数料だけで2万円近く上乗せされる計算になります。これでは「一括と分割どっちが得か」という議論以前に、明らかに損をしてしまいます。

特に気をつけたいのが「リボ払い」への変更です。毎月の支払額を一定に抑えられるため便利に感じますが、手数料が非常に高く設定されており、いつの間にか支払総額が膨れ上がってしまうリスクがあります。もし一括払いの資金が足りず、どうしてもクレジットカードで分割したい場合は、まずは自分が持っているカードの金利設定を必ず確認してください。カードによっては「2回払いまでなら手数料無料」というものもあるため、活用できる範囲を見極めるのがコツです。

最近では、Apple公式サイトで利用できる「ペイディ(Paidy)あと払いプランApple専用」のように、特定の条件下で分割手数料を0%にしてくれるサービスも増えています。こうした仕組みを賢く選べば、クレジットカードの利息負担を回避しつつ、初期費用を抑えることが可能です。ただし、こうしたサービスも結局は「審査」があるため、過去に支払いの遅延などがある場合は利用できない可能性がある点に注意しましょう。

クレジットカードでの分割は、ポイント還元などのメリットがある一方で、それを上回る手数料が発生することが多いです。ポイントに惑わされず、手数料を含めた「最終的な支払総額」で判断するようにしてください。

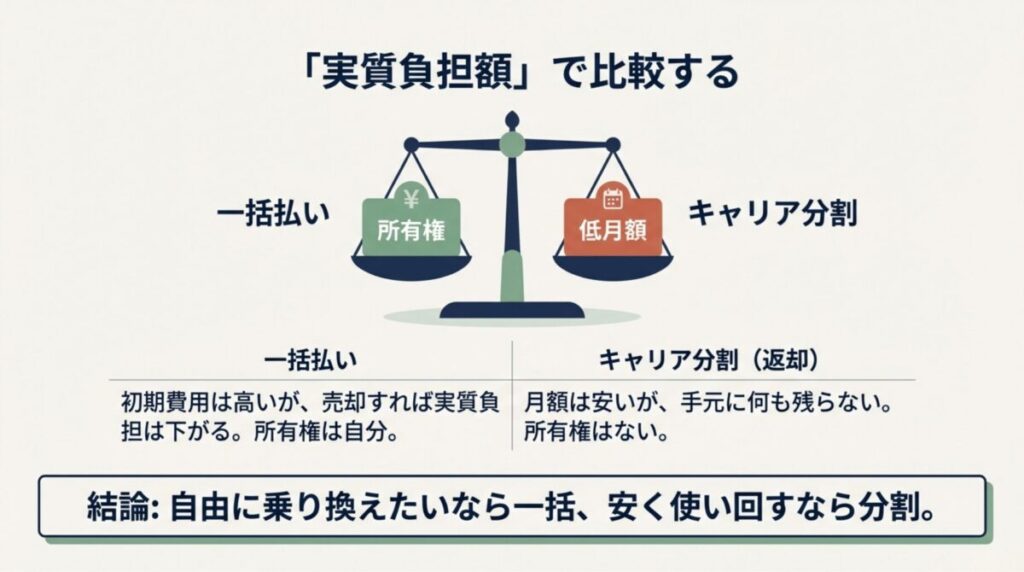

総支払額と端末売却による実質負担の違い

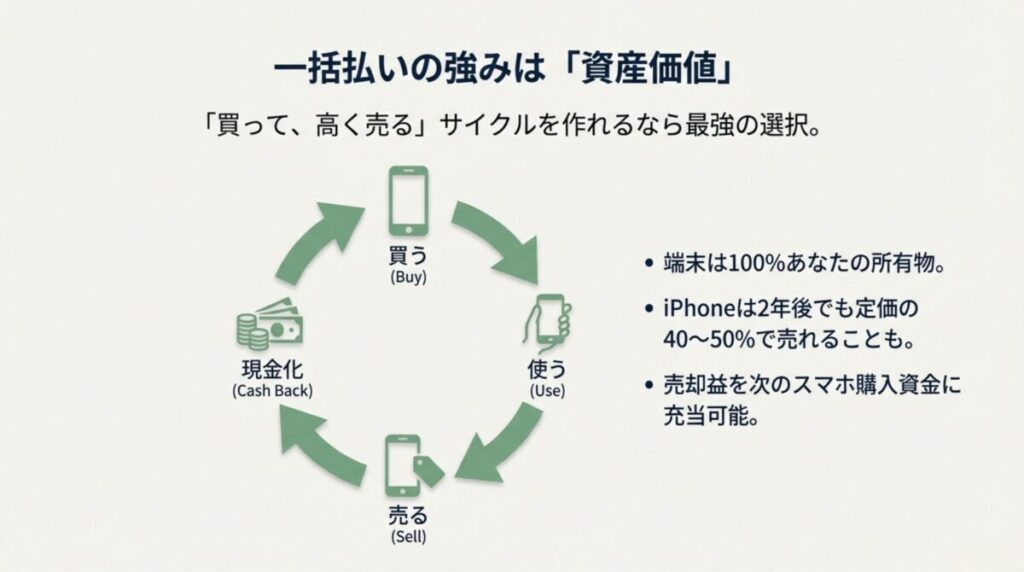

「スマホ 分割払い 一括 どっち」という問いに対する一つの究極の答えは、「実質負担額」で考えることにあります。一括払いで購入した場合、端末は100%あなたの所有物になります。これは大きなメリットで、例えば2年後に新しい機種が出た際、今のスマホを中古ショップやフリマアプリで売却し、その代金を新しいスマホの購入資金に充てることができるからです。

iPhoneのような人気機種であれば、2年後でも定価の40〜50%程度の価格で売れることも珍しくありません。12万円で買ったスマホが5万円で売れれば、実質負担は7万円だったことになります。

一方で、キャリアの分割プログラム(後述する返却プログラム)を利用した場合、端末を返却することで残りの支払いが免除されますが、手元には何も残りません。一括払いで「買って、高く売る」というサイクルを作れる人にとっては、一括払いが最も合理的で自由度の高い選択肢となります。

| 比較項目 | 一括払い | キャリア分割(返却なし) | キャリア分割(返却あり) |

|---|---|---|---|

| 初期費用 | 全額(高額) | 0円(初回のみ) | 0円(初回のみ) |

| 月額負担 | 0円 | 定額(中) | 定額(低) |

| 最終的な所有権 | 自分 | 自分(完済後) | キャリアへ返却 |

| 実質負担感 | 売却額次第で低 | 定価そのもの | 非常に低い(※返却必須) |

残価設定型プログラムで最新スマホを安く使う

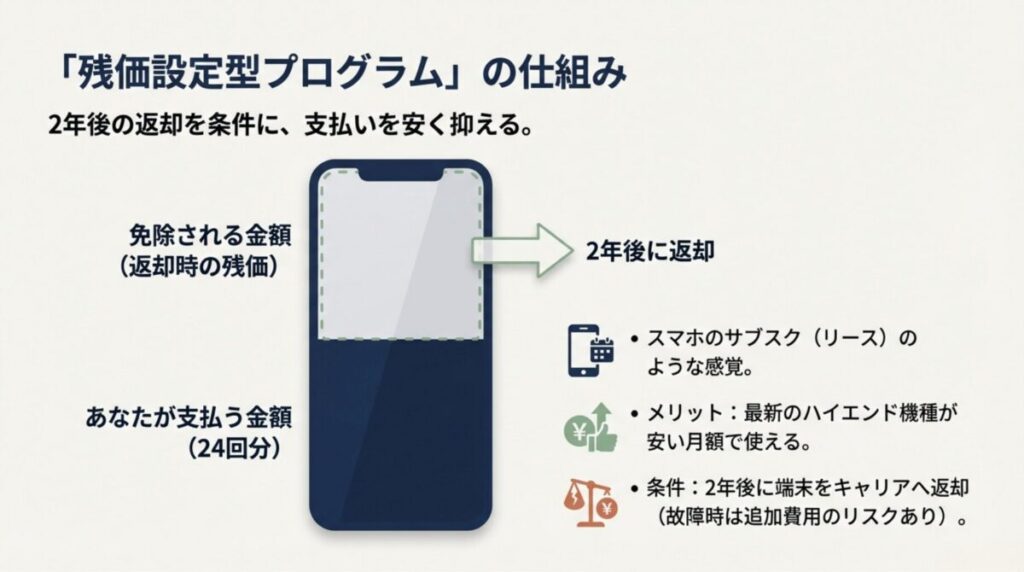

今やスマホ購入のスタンダードになりつつあるのが、ドコモの「いつでもカエドキプログラム」やauの「スマホトクするプログラム」などに代表される、残価設定型の分割プランです。これは、あらかじめ2年後の端末の価値(残価)を決め、その額を差し引いた分だけを分割で支払っていく仕組みです。例えば20万円のスマホに対し、2年後の残価が10万円と設定されていれば、ユーザーは最初の2年間で10万円分だけを分割で払えば良いことになります。

この仕組みの最大のメリットは、最新のハイエンド機種が驚くほど安い月額料金で利用できることです。ただし、「2年後に端末をキャリアへ返却すること」が残債免除の絶対条件となります。もし返却したくない場合は、残りの金額を払い続ける必要がありますが、その場合は最終的に定価全額を払うことになり、一括払いと総額は変わりません。また、返却時にスマホに大きな傷があったり故障していたりすると、別途「故障時利用料」として2万円程度の追加費用が発生するリスクもあります。いわば「スマホのサブスク」や「リース」のような感覚で、2年ごとに新しいiPhoneへ乗り換えたいというトレンド志向の方には非常に相性が良いプログラムです。

一方で、一つのスマホを4年も5年も長く使い倒したいという方にとっては、このプログラムはあまり意味がありません。むしろ、一括で購入してしまって、壊れるまで使い続ける方が精神衛生上も家計上も健全です。自分のスマホ利用サイクルが「2年以内」か「3年以上」かによって、このプログラムの価値は大きく変わると言えるでしょう。各キャリアの詳しい購入サポートについては、こちらの記事でも詳しく比較しています。

iPhoneを安く買う方法は?キャリアとSIMフリーを徹底比較

スマホの分割審査が通らない理由と対策

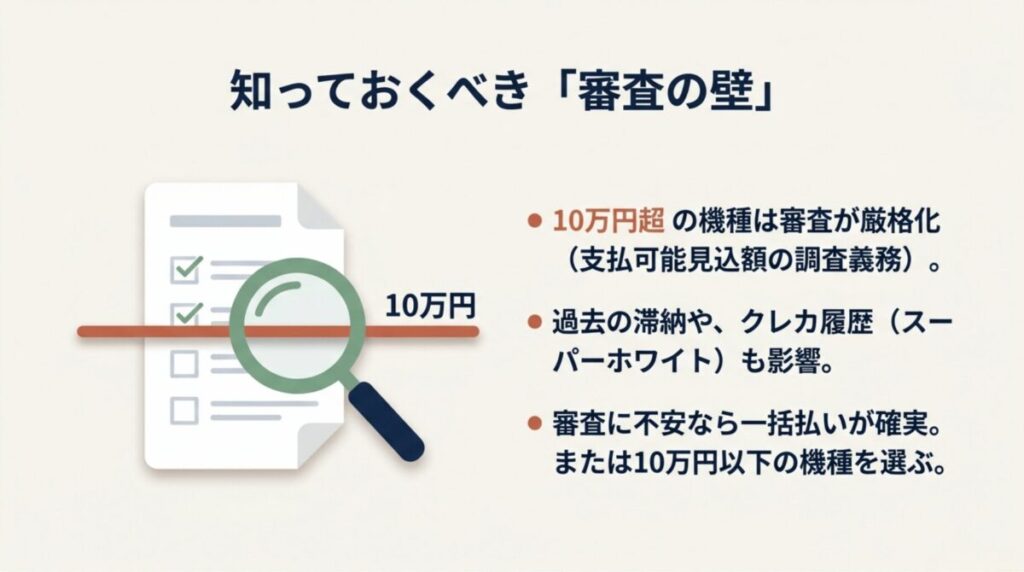

スマホを分割で購入しようとして、「審査に落ちた」という経験を持つ人は少なくありません。スマホの分割払いは実質的にローンと同じであるため、携帯電話会社は信用情報機関(CICなど)を通じて、あなたの過去の支払い実績をチェックします。特に注意が必要なのが、端末代金が10万円を超える場合です。割賦販売法に基づき、10万円超の契約ではより詳細な「生活維持費」の確認が義務付けられており、年収や借入状況によっては審査のハードルが一気に高くなります。

審査に落ちる主な原因としては、過去のスマホ料金の滞納、クレジットカードの引き落とし不能、さらには「クレジットカードを持っていない(信用履歴が真っ白)」というケースも含まれます。もし審査に不安があるなら、まずは一括払いを選ぶのが最も確実な対策です。一括払いであれば、端末代をその場で支払うため、キャリア側のリスクがなくなり、基本的な契約審査(通信契約そのものの審査)だけで済むからです。また、どうしても分割にしたい場合は、キャンペーンを活用して10万円以下の機種を選ぶのも有効な戦略です。10万円以下の機種は「簡易審査」で済むことが多いため、通過率が上がると言われています。

経済産業省の資料によると、割賦販売法は消費者を過度な債務から守るために制定されています。こうした法律の背景を理解しておくと、なぜ審査が必要なのか、なぜ一括払いが確実なのかが見えてきます。(出典:経済産業省「割賦販売法(後払分野)の概要・FAQ」:https://www.meti.go.jp/policy/economy/consumer/credit/003kappuhambaigaiyo.html)

審査落ちを防ぐためのチェックリスト

- 過去半年以内にスマホ料金の未払いがないか

- クレジットカードやカードローンの返済を遅延させていないか

- 10万円を超える機種を選んでいないか

- 契約者の年齢が18歳以上(未成年の場合は親権者の同意)か

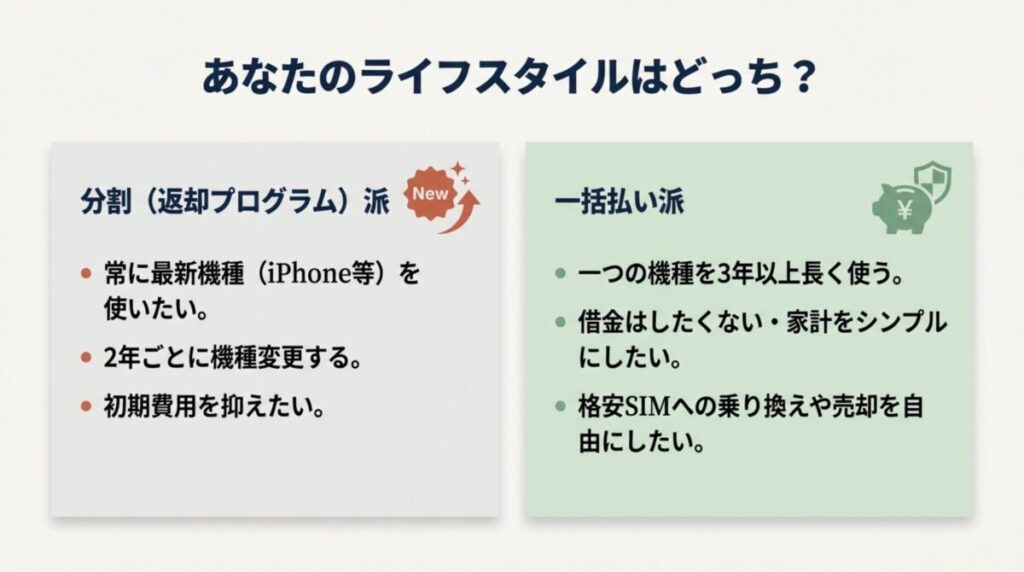

ライフスタイル別スマホの分割払いと一括払いはどっち?

支払い方法に正解はありません。大切なのは、あなたのライフスタイルや「スマホをどう使いたいか」という将来のビジョンに合っているかどうかです。ここでは、具体的な機種や利用シーン別に、どちらの支払い方法を選ぶべきかのアドバイスをまとめました。

iPhoneを分割や一括で購入する際のメリット

iPhoneというスマホは、他のAndroid機種と比べても異例なほど中古市場での人気が衰えません。そのため、「一括で購入するメリット」が最も大きい機種と言えます。数年後に中古ショップへ持っていけば、かなりの金額で買い取ってもらえるため、一括で支払った初期費用の多くを後で回収できるからです。また、Apple Store(アップルストア)で購入するSIMフリー版は、キャリアの定価よりも安く設定されていることが多いため、一括払いができる資金的余裕があるなら、Apple公式での購入が最も「安く済ませる」方法になるケースが多々あります。

一方で、iPhoneは高額であるため、分割払いを選ぶメリットも無視できません。特に「ペイディ」などの分割手数料0%サービスを利用すれば、手元の現金を減らさずに、毎月数千円の支払いで最新のテクノロジーを享受できます。例えば、学生さんや新社会人の方で、一度に15万円を払うのは厳しいけれど、毎月のアルバイト代や給料からコツコツ払うなら大丈夫、という場合には分割払いが強力な味方になります。最新のiPhoneを手に入れることでモチベーションが上がり、仕事や勉強にプラスになるのであれば、それは自分への投資として有効な分割払いの活用法と言えるでしょう。

「一括なら自由度とリセールバリュー、分割なら初期費用の負担軽減と資金の有効活用」。この2つの天秤にかけて、今の自分の財布事情に無理のない方を選びましょう。iPhoneの価格比較については、以下の記事でもさらに深く追求しています。

iPhoneを安く買う方法は?キャリアとSIMフリーを徹底比較

乗り換えキャンペーンや下取り特典の活用術

スマホをお得に手に入れるなら、他社からの乗り換え(MNP)を検討しない手はありません。キャリア間での激しい顧客獲得競争のおかげで、乗り換えを条件に「端末代22,000円割引」などのキャンペーンが常設されています。この割引は、一括払いでも分割払いでも適用されるため、どちらを選んでもお得度は変わりません。ただし、一括払いの場合は割引後の金額をその場で払ってしまえば、その後の通信料だけを見れば良いので、月々の家計が非常にシンプルになります。

また、今持っているスマホを「下取り」に出すのも重要です。キャリアの下取りサービスを利用すると、新端末の価格から直接割り引いてくれたり、ポイントで還元してくれたりします。分割払いの場合、下取り額が月々の分割金に充当され、結果として「毎月の支払いが数百円になる」というケースもあります。自分でフリマアプリに出品するのが面倒な人にとっては、キャリアの下取りは手間がかからず、確実にお得を享受できる手段です。店舗で「スマホ 分割払い 一括 どっちがいいですか?」と相談すると、店員さんはキャンペーン適用後の月額負担が安く見える分割を勧めることが多いですが、総額の割引額が同じであれば、どちらを選んでも損はしません。

1円スマホ購入時や格安SIM利用のポイント

かつての「一括0円」は規制されましたが、今でも家電量販店やオンラインショップでは「一括1円」や「実質1円」といった表記を見かけることがあります。ここで注意したいのは、これが「一括払い」か「分割払い(返却前提)」かという点です。もし一括1円であれば、その場で1円を払うだけでスマホがあなたの物になります。これは文句なしに最強のお得です。しかし、「実質1円」の多くは、24回目以降に高額な支払いが設定されており、2年後に端末を返却することで支払いが免除される「分割プラン」であることがほとんどです。

特に格安SIM(MVNO)への乗り換えをセットで考えている場合は、一括払いが断然おすすめです。格安SIMは月々の通信料が非常に安いため、端末代をあらかじめ一括で清算しておけば、月々の支払いは1,000円〜2,000円程度で済みます。もし分割払いが残ったまま格安SIMへ乗り換えると、前のキャリアから届く端末代の請求と、新しい格安SIMの通信料請求が別々に発生し、管理が面倒になります。「格安SIMにしたのに、前のキャリアからまだ請求が来る…」とストレスを感じたくないなら、乗り換えのタイミングで端末は一括購入、または残債を一括清算してしまうのが最もスマートな方法です。

機種変更時に気になる端末残債の清算方法

機種変更を検討している際、今使っているスマホの分割払いがまだ終わっていない(残債がある)ケースはよくあります。この状態で新しいスマホを分割で買うと、古い端末の支払いと新しい端末の支払いが重なる「二重支払い」の状態になり、毎月の負担がズシリと重くなります。もし一括払いで新しいスマホを買える余裕があるなら、前の分割払いはそのまま続け、新機種は一括で払ってしまうことで、月々の負担増加を最小限に抑えられます。

また、キャリアの返却プログラムを利用している場合は、機種変更を機に今の端末を返却し、残債を免除してもらうのが一般的です。ただし、返却するタイミングによって免除額が変わるため、「今返却するのが一番得か、それともあと数ヶ月待つべきか」という見極めが必要です。多くの場合、25ヶ月目が最も免除額が大きくなるように設計されています。いずれにせよ、機種変更時には必ずマイページなどで「あといくら残っているか」「返却したらいくら免除されるか」を確認しましょう。残債の清算をあやふやにしたまま新しい契約を結ぶのは、家計にとって最も大きなリスクになります。

分割払いの残債が残っている状態で解約や乗り換えをしても、端末代の支払いが消えるわけではありません。一括請求されるか、そのまま分割が継続されるかはキャリアによって選べる場合が多いですが、解約後も請求が続くことに驚かないよう心の準備が必要です。

まとめ|スマホの分割払いと一括払いはどっち?

ここまで詳しく比較してきましたが、「スマホ 分割払い 一括 どっち」という問いへの結論は出ましたでしょうか。改めて整理すると、まとまった資金があり、将来的な売却も視野に入れて自由を保ちたいなら一括払いが最強です。逆に、初期費用を極力抑えて、2年ごとに最新のiPhoneやハイエンド機をリーズナブルに使い回したいなら、キャリアの分割プログラム(残価設定型)が非常に合理的です。

あなたのベストな選択は?

- 一括払いが向いている人:一つの機種を3年以上長く使う人、将来高く売りたい人、借金が嫌いな人、格安SIMで家計をシンプルに保ちたい人。

- 分割払いが向いている人:常に最新機種を使いたい人、10万円以上の現金を一度に出すのが厳しい人、キャリアの返却プログラムの仕組みを理解して活用できる人。

どちらを選んでも、最も大切なのは「自分の収支に見合っているか」という点です。スマホは今や生活に欠かせないインフラですが、その支払いが原因で日々の生活が苦しくなっては本末転倒です。分割払いを利用する際は、無金利という言葉に甘えず、最後まで無理なく払い切れるか冷静にシミュレーションしましょう。一括払いを選ぶ際は、ポイント還元やセール情報をうまく活用して、1円でも安く手に入れる努力を楽しんでください。この記事が、あなたの納得のいくスマホ選びの助けになれば幸いです。

詳細な条件や各社の最新プログラムについては、各通信キャリアの公式サイトにてご確認ください。

{kind=link}