毎月の固定費を抑えながら、賢くお金を増やしたいと考えている方にとって、楽天モバイルと楽天銀行の連携は今や外せない選択肢になっていますよね。楽天モバイルと楽天銀行を同時に申し込むやり方を調べている方の多くは、単に手続きの手順だけでなく、キャンペーンのポイントを漏れなく獲得し、金利優遇などのメリットを最大化したいという目的があるはずです。申し込みの流れやポイントが付与されるまでの条件、さらに既に口座を持っている場合の対応など、気になる疑問を一つずつ解消していきましょう。この記事を最後まで読めば、迷うことなくスムーズに手続きを進めることができるようになりますよ。

この記事のポイント

- 楽天モバイルと楽天銀行の同時申し込みで得られる具体的な経済的メリットがわかります

- ポイント還元を確実に受け取るために必須となるアプリ利用などの条件が理解できます

- eKYCを活用した最短での手続き方法と、事前に用意すべき書類が把握できます

- 申し込み後に「ポイントがもらえない」といったトラブルを防ぐための注意点がわかります

まずは、なぜこの2つのサービスをセットで申し込むことが、家計管理や資産形成においてこれほどまでに注目されているのか、その圧倒的なメリットから詳しく見ていきましょう。

資産形成を加速させる普通預金の高金利とメリット

楽天銀行と楽天モバイルをセットで使う最大の魅力の一つが、普通預金金利の大幅な優遇です。2026年現在、一般的なメガバンクの普通預金金利が非常に低い水準に留まる中、楽天経済圏を活用することで最大年0.64%(税引前)という驚きの金利水準を目指すことができます。これは単に銀行にお金を預けておくだけで、効率的に資産を増やせる「パッシブな資産形成」の基盤となります。

なぜここまで金利が上がるのかというと、楽天銀行には「マネーブリッジ」という楽天証券との口座連携サービスがあり、これに加えて楽天モバイルの契約者向けの優遇金利が「積層」される仕組みになっているからです。特に2024年以降、楽天グループはこの通信と金融の融合を強化しており、モバイル契約者であること自体が強力な資産運用のブースターとなっています。

金利優遇の達成ロジック(目安)

この高金利は、一時的なキャンペーンではなく、条件を満たし続ける限り適用される恒常的なものです。ただし、最大値の0.64%を達成するには、通常の「Rakuten最強プラン」に加えて、特定のエンタメオプション(U-NEXT付帯プランなど)への加入が求められるケースもあります。自分の預金残高と月額料金のバランスを見て、最も効率の良い組み合わせを選ぶのが賢いやり方ですね。

例えば、まとまった貯金(生活防衛資金など)をメガバンクに預けっぱなしにしている場合、年利0.001%では1,000万円預けていても利息は年間わずか100円(税引前)程度です。しかし、これが楽天銀行の優遇金利(仮に0.5%とした場合)であれば、年間で50,000円もの利息を受け取れる計算になります。これだけで楽天モバイルの月額料金を1年分以上余裕で賄えてしまうのです。まさに「勝手に通信費が無料になる」ような仕組みが作れるわけですね。

| 条件の組み合わせ | 適用金利(年率・税引前) | 100万円預けた時の利息(年) |

|---|---|---|

| メガバンク(一般的な例) | 0.001% | 10円 |

| 楽天銀行(単体) | 0.02% | 200円 |

| マネーブリッジ設定時 | 0.10% | 1,000円 |

| モバイル契約連携(最大) | 0.64% | 6,400円 |

投資のように元本割れのリスクを負うことなく、普通預金という「いつでも出し入れ自由」な状態でこの利回りを得られるのは、現代の家計防衛において非常に強力な武器になります。正確な最新金利や適用残高の上限については、必ず楽天銀行の公式サイトで詳細を確認するようにしてください。

キャンペーンで最大ポイント還元を受けるための条件

楽天モバイルと楽天銀行を同時に申し込む大きな動機となるのが、合計で数万ポイントにもなる「新規入会・乗り換えキャンペーン」ですよね。2026年時点でも、他社からの電話番号移行(MNP)を伴う申し込みで、合計13,000ポイントからそれ以上が還元される施策が継続されています。しかし、このポイントは「ただ申し込めばもらえる」という甘いものではありません。

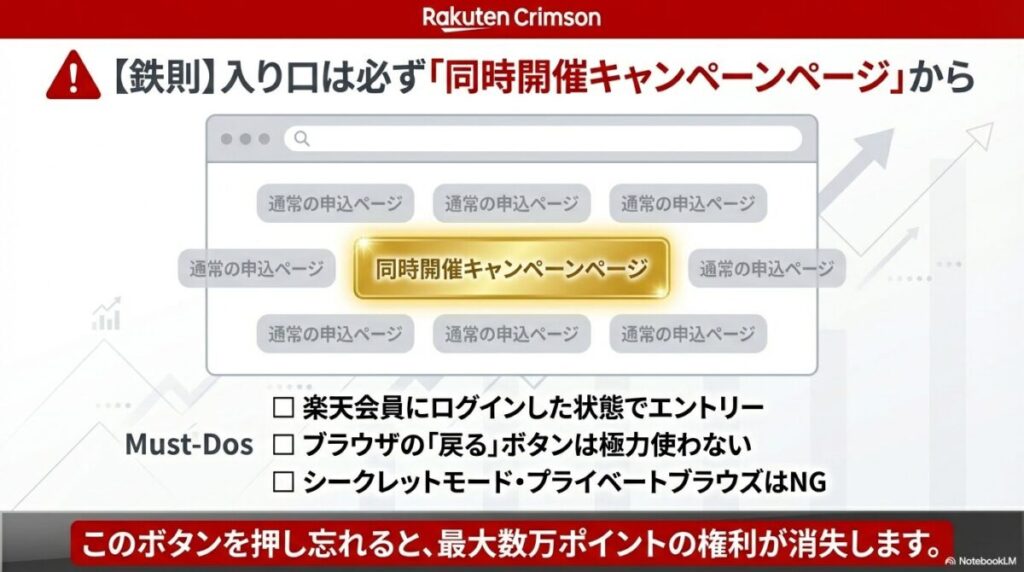

まず、申し込みの入り口が非常に重要です。必ず専用の「同時申し込みキャンペーンページ」を経由し、楽天会員にログインした状態でエントリーを完了させる必要があります。このボタンを一回押し忘れるだけで、後から「ポイントが反映されない!」と嘆くことになりかねません。マークアップエンジニア的な視点で見ると、このボタンクリックによってユーザーのCookieにキャンペーン適用フラグが書き込まれるため、ブラウザの「シークレットモード」や「ポップアップブロック」が有効になっていると、正常に計測されないリスクがあります。必ず標準のブラウザ設定で進めるのが鉄則です。

ポイント付与の分割と期限に注意

獲得できるポイントの多くは、一度に全額付与されるのではなく、例えば「3,000pt、3,000pt、4,000pt」といった具合に数ヶ月にわたって分割で進呈されることが一般的です。また、これらは「期間限定ポイント」であるため、有効期限が設定されています。ポイントを無駄にしないためには、楽天モバイルのマイページから「毎月の支払いにポイントを利用する」設定をオンにしておくのが最もスマートな方法です。

また、楽天銀行側でも「口座開設後に期限までに〇〇円以上の入金」や「ハッピープログラムの設定」が条件となっていることがほとんどです。これらの条件を一つでも漏らすと、獲得ポイントが大幅に減ってしまうため、申し込み完了メールに記載されている「やることリスト」を必ずメモしておきましょう。通信費を抑えたいというニーズに対して、これだけのポイント還元は実質数ヶ月から1年分の基本料金を無料にするインパクトがあります。

楽天市場での買い物がもっとお得になるSPUの効果

楽天経済圏のヘビーユーザーにとって、楽天モバイルと楽天銀行のセット利用はSPU(スーパーポイントアッププログラム)を極限まで引き上げるための必須工程です。特に楽天モバイル「Rakuten最強プラン」の契約による「SPU+4倍」のインパクトは絶大です。これは、楽天市場での買い物が常時5%還元(通常1% + モバイル4%)になることを意味します。

ここに楽天銀行の特典が加わります。楽天カードの引き落とし口座を楽天銀行に設定し、さらに給与・賞与・年金受取などを設定することで、SPU倍率がさらに0.5倍から1倍ほど加算されます。仮に月間で楽天市場にて30,000円の買い物をしている家庭であれば、SPU+4.5倍(モバイル+銀行連携)によって得られるポイントの差分は、年間で16,000ポイントを超えます。楽天モバイルの最低維持費が月額1,078円(税込)であることを考えると、楽天市場での買い物ポイントだけでモバイルの基本料金が実質タダになる計算です。

SPU倍率アップの恩恵を受けるためのコツ

楽天カードをまだ持っていない方は、このタイミングで楽天カードも合わせて発行することを強くおすすめします。楽天銀行を引き落とし口座に設定してSPUを上げるには、楽天カードの存在が前提となるからです。また、楽天銀行側での給与受取設定は、一度設定してしまえば毎月自動でSPU倍率が維持されるため、管理コストも非常に低く抑えられます。まさに「仕組みで得をする」状態が完成します。

最近では、楽天トラベルや楽天ビューティなど、他サービスの利用でもポイント倍率が変動するため、モバイルと銀行を土台(ベース)にしておくことで、ポイントの「貯まり方」の加速が全く変わってきます。エンジニアとしてUIやシステム連携を眺めていても、このID一つでサービスが数珠繋ぎに得になる設計は、ユーザーを強力に囲い込む素晴らしいUX(ユーザー体験)だと感じますね。

手続きを円滑に進めるための必要書類と事前準備

楽天モバイルと楽天銀行を同時に申し込むやり方をスムーズに進めるためには、事前の「環境構築」が成否を分けます。手続き中に「あの書類どこだっけ?」と離脱してしまうと、セッションが切れてキャンペーンのエントリーが無効になるリスクがあるからです。

まず、絶対に必要なのが本人確認書類です。運転免許証も可能ですが、一番のおすすめは「マイナンバーカード」です。後述するeKYC(オンライン本人確認)を利用する際、マイナンバーカードであればICチップの読み取りが可能なため、審査のスピードが格段に上がります。また、楽天銀行の口座開設時には、銀行法に基づく厳格な確認が必要なため、申し込みフォームに入力する氏名や住所の「漢字・数字」が、書類と1ミリの狂いもなく一致している必要があります。例えば、書類が「3丁目1番1号」なのに、入力で「3-1-1」としてしまうと、システムの自動照合で弾かれ、有人確認に回されて数日のタイムロスが発生することがあります。

申し込み前に揃えておくべきものチェックリスト

- 楽天会員IDの整理:複数のアカウントを持っている場合は、最もポイントを貯めたいIDに集約しておく

- MNP予約番号(必要な場合):現在契約中のキャリアが「ワンストップ方式」に対応していない場合は、事前に取得しておく

- 決済手段:楽天銀行が開設されるまでの間の支払い用として、既存のクレジットカード(楽天カードがベスト)を用意

- スマートフォンの動作確認:今使っている端末をそのまま使う場合は、楽天モバイルの「動作確認済み端末一覧」で対応状況を確認しておく

また、MNP(電話番号乗り換え)を検討している方は、現在のキャリアの契約者名義と、これから申し込む楽天モバイルの契約者名義が同一であることも確認してください。家族名義の回線を自分名義の楽天IDで引き継ぐ場合は、事前に名義変更が必要になるなど、思わぬ罠が潜んでいます。こうした準備を完璧にしておくことで、入力自体は15分から20分程度で完了させることができますよ。

eKYCを利用して本人確認の審査時間を短縮するコツ

「すぐに楽天モバイルを使いたい!」「銀行口座を早く開きたい!」という要望を叶えるのが、スマホアプリで完結するeKYC(AIかんたん本人確認)です。これを利用するかしないかで、サービス開始までの時間が「数分」か「数日」かというほど変わってきます。特にマークアップエンジニア的な視点から見ると、このeKYCはAIによる画像認識技術を駆使しており、特定の条件下で撮影しないとエラー(誤判定)が起きやすいという特性があります。

eKYCを成功させる最大のコツは「ライティング(照明)」です。マイナンバーカードや免許証にはホログラムやラミネート加工が施されているため、天井の照明が直接反射すると、文字が白飛びしてAIが読み取れません。窓際の自然光が入る場所で、かつ直射日光を避けた環境で撮影するのがベストです。また、顔の撮影では、指示通りに首を振ったり、瞬きをしたりするアクションが求められますが、これは「生きている人間がその場で操作していること」を証明するための防犯上の仕様(ライフネス検知)です。恥ずかしがらずに、画面のガイドに沿って大きく動くことが、一発合格の秘訣です。

eSIMとの組み合わせで最短開通

楽天モバイルを申し込む際、物理的なSIMカードではなく「eSIM」を選択し、かつeKYCで本人確認を行えば、審査完了のメールが届いた直後にスマホの設定画面から開通手続きができます。早ければ申し込みから30分後には新しい回線で通信ができている、なんてことも可能です。銀行口座についても、このeKYCを利用することで、郵送での面倒な本人確認書類のやり取りをスキップし、最短翌営業日には初期設定用の案内がメールで届くようになります。

一方で、撮影がうまくいかずに何度もやり直すと、セキュリティロックがかかる場合もあります。ピントが合わないときは、カメラを近づけすぎず、少し離してからズーム機能を使うか、スマホを固定して撮影してみてください。こうした細かな工夫が、結果として最も早く手続きを終えるやり方に繋がります。

失敗を防ぐ楽天モバイルと楽天銀行の同時申込のやり方

ここまでメリットや準備について触れてきましたが、ここからは実際の手続き中に「どこで間違えやすいのか」という実務的な話を深掘りしていきます。楽天モバイルと楽天銀行を同時に申し込むやり方を完璧にマスターして、システム的な不備や設定漏れによる「損」を徹底的に排除していきましょう。

既に口座がある既存ユーザーの申込手順と優待特典

「もう楽天銀行の口座は持っているんだけど、同時申し込みはできないの?」という質問をよく受けますが、厳密には「同時開設」はできませんが、「既存口座を連携させてモバイルを申し込む」ことは可能です。この場合、楽天銀行のログイン後のメニューや、銀行アプリ内のバナーから楽天モバイルの申し込みページへ飛ぶのが最も確実なやり方です。

既存ユーザーが銀行経由で申し込む最大のメリットは、「本人確認の簡略化」にあります。楽天銀行ですでに厳格な本人確認(KYC)が完了しているため、モバイルの申し込み時に改めて身分証をアップロードする手間が省けるケースがあるのです。システム的に銀行の信頼情報をモバイル側に受け渡す(フェデレーション)形になるため、入力項目も少なくて済み、非常にUX(ユーザー体験)が優れています。

既存ユーザー向けのキャンペーンに注目

新規の「同時開設キャンペーン」でもらえる数千ポイントは対象外になりますが、楽天モバイル側の「初めての申し込み」に対する1万ポイント以上の特典は、既存銀行ユーザーでも問題なく受け取れます。また、時折「楽天銀行ユーザー限定の増量キャンペーン」が開催されていることもあるため、通常の申し込みページから進む前に、一度楽天銀行のキャンペーン一覧ページを覗いてみることを強くおすすめします。思わぬ追加ポイントが見つかるかもしれません。

ただし、一点だけ注意があります。数年前に銀行口座を作ったきりで、引越し後の住所変更を銀行側で忘れている場合、モバイルの契約住所と不一致が起きて審査落ちします。まずは楽天銀行の登録情報が「現在の住所」と一致しているか、申し込み前に必ずログインして確認しておきましょう。

ポイント獲得を左右するRakuten Linkの利用方法

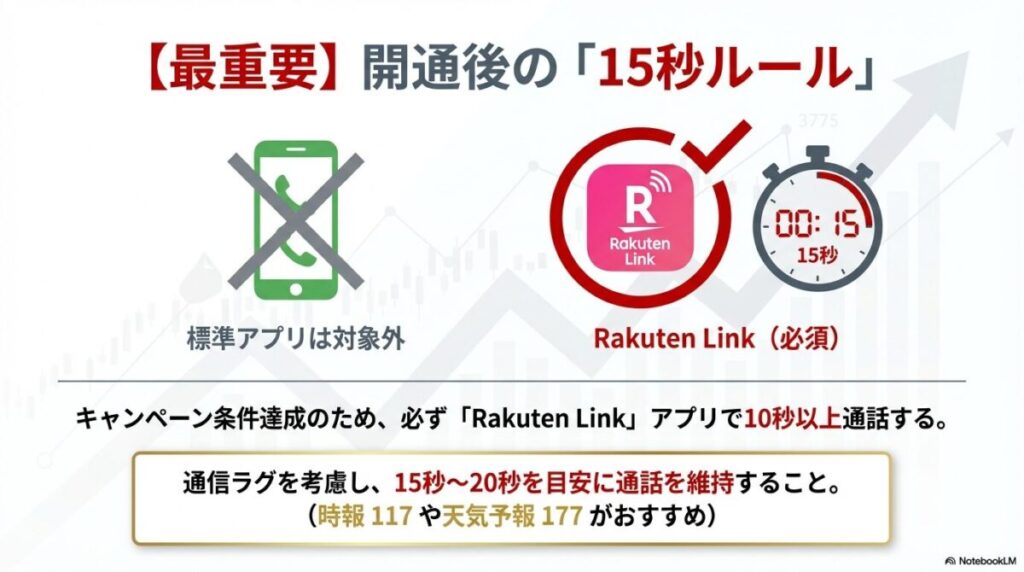

楽天モバイルの契約が完了し、無事に開通した後に待ち構えている「最重要ミッション」が、専用アプリ「Rakuten Link(楽天リンク)」の使用です。多くのキャンペーン条件に「Rakuten Linkで10秒以上の通話」が含まれており、これを忘れると数万円分のポイントが露と消えます。エンジニア的な視点で見ると、楽天モバイルはこのアプリを通じたデータ通信網での音声通話(VoIP)を普及させたいという狙いがあり、そのための強力なインセンティブとしてポイントを紐付けているわけです。

注意が必要なのは、「スマホ標準の電話アプリ(iPhoneなら緑のアイコン)」での通話は、いくら長時間話してもカウント対象外になるという点です。必ず、ピンク色のアイコンの「Rakuten Link」アプリをインストールし、楽天IDでログインした状態で発信してください。また、フリーダイヤル(0120)やナビダイヤル(0570)、あるいは着信を受けて話しただけの履歴も、キャンペーンの達成条件には含まれないことがほとんどです。

確実な達成のための「15秒ルール」

条件は「10秒以上」となっていることが多いですが、ネットワークの遅延やシステムの記録タイミングによって数秒の誤差が生じる可能性を考慮し、15秒から20秒程度は通話を続けることを強く推奨します。私はいつも、家族のスマホにかけるか、天気予報(177)や時報(117)を利用して、確実に秒数がカウントされたのを確認してから切るようにしています。この一回のアクションが、13,000円相当の価値を生むと考えれば、絶対に忘れてはいけない工程ですね。

通話が完了したら、数日後に「マイ楽天モバイル」の利用状況を確認し、Rakuten Linkの利用実績が反映されているかチェックすると完璧です。ポイント付与の時期は、この条件達成が確認された月の翌々月末頃になることが多いので、首を長くして待ちましょう。

ハッピープログラムへの登録と入金によるポイント進呈

楽天銀行を単なる貯金箱から「ポイント製造機」に変えるための必須設定が「ハッピープログラム」へのエントリーです。これは、楽天銀行口座と楽天会員IDをシステム的に結合させる作業で、これを完了させないと、銀行取引(給与受取、振込、口座振替など)でポイントが貯まらないだけでなく、キャンペーンの特典付与対象からも外れてしまうリスクがあります。

手続きは簡単で、楽天銀行のマイページにある「ハッピープログラム」のボタンから楽天IDでログインするだけです。しかし、この「楽天会員リンク登録」がシステム上で完了するまでには、土日祝日を除いて2〜3日程度のタイムラグが発生することがあります。そのため、申し込み特典の条件期限が「月末まで」となっている場合、最終日に慌てて登録しても反映が翌月になってしまい、ポイントをもらい損ねるという悲劇が起こり得ます。銀行カードが届いたら、何よりも先にこの設定を済ませるのが、賢いやり方です。

ハッピープログラムで得られる3つのメリット

- ATM利用手数料が最大月7回まで無料:預金残高や取引件数(ステージ)に応じて優遇されます

- 他行振込手数料が最大月3回まで無料:家賃の支払いや他口座への資金移動もコストゼロに

- 取引ごとに楽天ポイントが貯まる:他行からの振込入金だけでもポイントが貯まるため、使えば使うほどお得です

また、同時申し込みキャンペーンの中には「口座開設から〇日以内に一括で3万円以上の入金」といった条件が付随するものもあります。これはATMからの入金だけでなく、他行からの振込も含まれますが、宝くじの購入や公営競技の入金などは対象外になるケースがあるため注意が必要です。まずは安全に、自分名義の他行口座からテスト的に数万円を振り込んでみるのが、最も確実な達成方法と言えるでしょう。

契約前に知っておくべきデメリットとリスク回避術

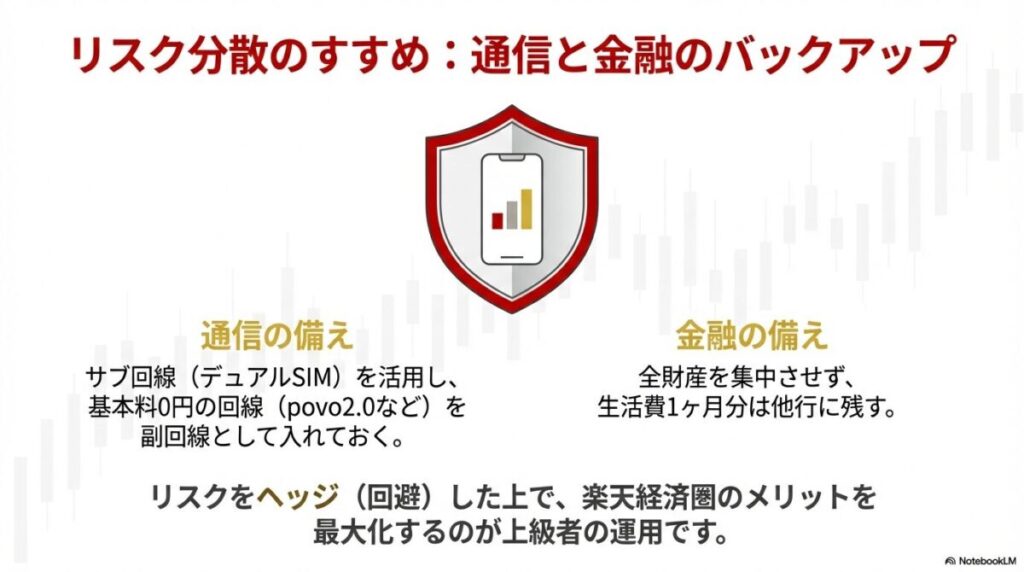

ここまではメリットを中心に解説してきましたが、楽天モバイルと楽天銀行を同時に申し込むやり方を検討する上で、公平な視点からデメリットやリスクについても触れておく必要があります。一つの企業(楽天)に通信と金融という「生活の生命線」を集中させることは、効率が良い反面、特定のトラブルに対して脆弱になるという側面があるからです。

最大の懸念は、楽天アカウント自体の凍結(いわゆるBAN)や、大規模な通信・システム障害です。万が一、何らかの理由で楽天IDが使えなくなった場合、スマホの回線が止まるだけでなく、銀行口座へのアクセスも制限されるという「共倒れ」のリスクがゼロではありません。これはエンジニアリングで言うところの「単一障害点(SPOF)」の問題です。これに対する解決策は、非常にシンプルです。

依存リスクを分散する2つの防衛策

1. サブ回線の保持:最近のスマホは「デュアルSIM」に対応しているものがほとんどです。楽天モバイルをメインにしつつ、月額基本料0円から維持できる「povo2.0」などを副回線として設定しておけば、楽天に障害が起きても通信を維持できます。

2. 予備口座の活用:全ての現金を楽天銀行に集約せず、メガバンクや他のネット銀行にも、最低1ヶ月分の生活費を残しておくのが健全な管理方法です。

また、楽天モバイルの電波状況についても、2026年現在はプラチナバンドの展開が進み大幅に改善されていますが、地下や高層ビル、山間部などでは依然として他社に一歩譲る場面もあります。「自分の生活圏内でちゃんと繋がるか」については、契約前に楽天モバイルのエリアマップで確認するだけでなく、SNS等で近所のリアルな口コミをチェックしておくのが、失敗しないためのやり方です。こうしたリスクを理解し、適切にヘッジ(回避)した上で利用すれば、楽天経済圏の恩恵を最大限に、かつ安全に享受することができます。

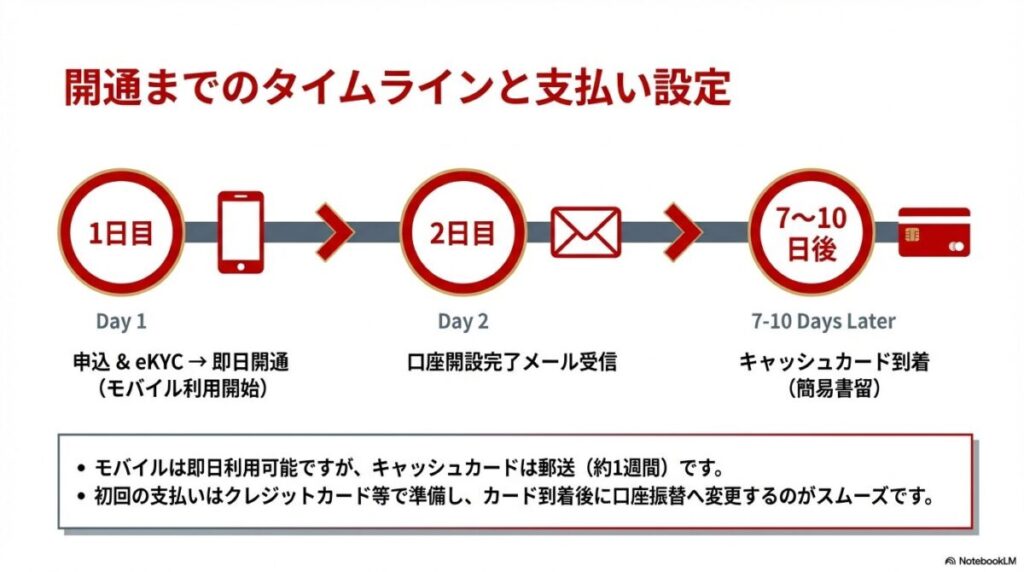

カードの受け取りと利用開始までのタイムライン解説

申し込みボタンを押してから、実際にサービスが「フル稼働」するまでのスケジュール感を把握しておきましょう。特に楽天銀行のキャッシュカードの受け取りは、デジタル完結するモバイルとは異なり、物理的な郵送プロセスが介在するため、少し時間がかかります。このタイムラグを計算に入れておかないと、「スマホは使えるのに銀行の設定ができない!」と焦ることになります。

一般的なタイムラインは以下の通りです(※審査状況により前後します)。

| 経過日数 | 楽天モバイル(eSIM/eKYC) | 楽天銀行 |

|---|---|---|

| 当日 | 申し込み完了、即日審査通過 | 申し込み完了、審査開始 |

| 1〜2日 | 開通・利用開始(設定完了) | 口座開設完了メールが届く |

| 5〜7日 | (物理SIMの場合はこの頃到着) | キャッシュカード発送通知 |

| 7〜10日 | 利用状況がマイページに反映 | カード到着、初期設定完了 |

ここで重要なのが、楽天銀行から届く「ThankYouレター(初期設定ガイドとカード)」の受取方法です。これは、防犯上の理由から「転送不要」かつ「本人確認サポート」や「簡易書留」で送られてきます。つまり、郵便局に転送届を出していても新住所には転送されませんし、家族が代理で受け取ることができない(本人確認が必要な)場合もあります。このカードを受け取れないと、口座が有効化されず、キャンペーンの入金条件などもクリアできなくなってしまいます。

また、モバイルが先に開通した際、初期の支払い設定を「楽天銀行の口座振替」にしたい場合でも、カードが届いて口座が有効化されるまでは設定が完了できないことがあります。そのため、最初の1ヶ月分の支払いはクレジットカード(楽天カードなど)で行い、銀行口座が整ってから支払い方法を変更するというのが、最もトラブルの少ないやり方です。焦らず、一つひとつのハードルをクリアしていきましょう。

楽天モバイルと楽天銀行の同時申込のやり方のまとめ

最後に、この記事で解説してきた楽天モバイルと楽天銀行の同時申込のやり方の要点を振り返ります。2026年の不透明な経済状況下において、通信費という「逃げられない固定費」を楽天ポイントで相殺し、さらに普通預金に眠らせている資金を最大0.64%という高金利で運用することは、最も手軽で効果的な家計防衛術の一つです。

この仕組みを完璧に構築するためのポイントは、以下の3点に集約されます。

1. キャンペーンの「入り口」と「条件」を死守する:専用ページからエントリーし、開通後は速やかにRakuten Linkで15秒以上の通話を行いましょう。

2. 準備と情報の正確性を期す:マイナンバーカードを準備し、住所や氏名は書類通りに入力。eKYCを活用して最短での審査通過を目指しましょう。

3. 開通後の「紐付け」を忘れない:ハッピープログラムへの登録と、楽天市場での買い物の引き落とし先設定。この「連携」こそが、ポイント倍率を最大化させる鍵です。

手続き自体はスマホ一つで完結するシンプルなものですが、その裏側にあるポイント付与のロジックや金利の仕組みを理解しておくことで、将来的に規約や条件が変更された際にも、柔軟に対応できるようになります。「知っている人だけが得をする」のが現代のデジタル経済圏です。今回のやり方を参考に、ぜひ最初の一歩を踏み出して、あなたの資産と通信環境を最適化させてください。なお、正確なキャンペーン内容や最新の金利、手数料等の情報は日々更新されるため、最終的な判断の際には必ず楽天モバイルおよび楽天銀行の公式サイトで最新の規約をご確認いただくよう、専門家としても推奨いたします。

{kind=link}