キャッシュレス決済が生活に完全に定着した2026年現在、どのクレジットカードをメインの決済手段に据えるかは、単なる支払いの利便性だけでなく、将来的な資産形成や日々の家計管理に直結する重要な選択となっています。なかでも日本最大級の発行枚数を誇る楽天カードは、ラインナップが非常に多岐にわたるため、どれが自分にとって本当の最適解なのか迷ってしまう方も多いのではないでしょうか。ネット上では「楽天カード 賢い選び方」というキーワードとともに、審査の難易度や2枚目を発行するメリット、さらには近年続いているポイント還元ルール、いわゆるSPUの改悪による影響を不安視する声も目立ちます。この記事では、キャンペーンのお得な参加時期や、ゴールドカード・プレミアムカードを選ぶ際の具体的な損益分岐点について、私自身の視点で徹底的に深掘りして整理しました。楽天経済圏を最大限に活用し、無駄なく賢く立ち回るためのガイドとして、ぜひ最後までチェックしてみてください。

この記事のポイント

- 年会費無料カードと上位カードの具体的な損益分岐点

- SPU改悪後でもポイントを効率よく貯めるための立ち回り

- 2枚持ちや3枚目を活用したリスク分散と家計管理術

- 最大8,000ポイントを確実に獲得するための入会タイミング

楽天カードの賢い選び方と自分に最適な種類の見つけ方

楽天カードを賢く選ぶためには、まず「自分がどこで、いくら使うのか」というライフスタイルを客観的に把握することが欠かせません。数あるラインナップの中から、自分の消費行動に最も合致する1枚を見つけるための基準を詳しく見ていきましょう。

年会費無料で高還元な楽天カードの基本メリット

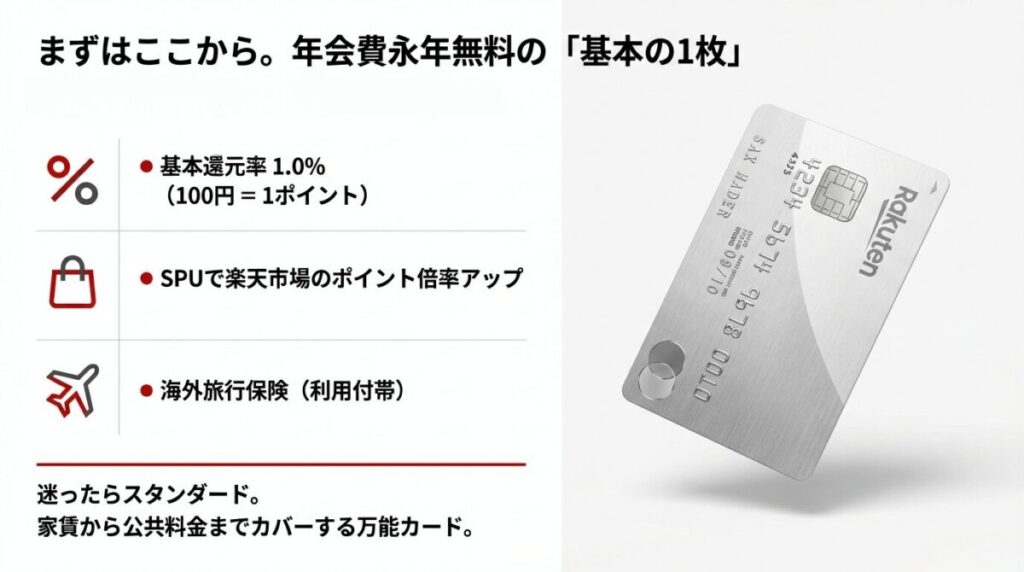

楽天カードの最大の魅力は、やはり年会費が永年無料でありながら、基本のポイント還元率が1.0%という高い水準を維持している点にあります。一般的なクレジットカードの還元率が0.5%程度であることを考えると、この「100円につき1ポイント」というシンプルかつ強力な還元設定は、日々の生活費を決済するだけで着実に資産が積み上がっていく感覚を与えてくれます。特に2026年の現在、物価高への対策として「ポイ活」の重要性が増すなか、どこで使っても1%が戻ってくる安心感は計り知れません。

楽天市場での圧倒的なポイント加速装置

単体での還元率も優秀ですが、楽天市場での利用こそが楽天カードの真骨頂です。SPU(スーパーポイントアッププログラム)により、カードを保有して決済するだけでポイント倍率が加算される仕組みは、他のECサイトにはない強烈なメリットです。例えば、お買い物マラソンや楽天スーパーSALEなどのイベント期間中にまとめ買いを行うことで、実質的な還元率を5%〜10%以上に引き上げることも決して難しくありません。

スタンダードな楽天カードは、利用限度額も最高100万円まで設定される可能性があり、家賃や公共料金、高額な家電の購入までカバーできる懐の深さがあります。まずはこの1枚から始めるのが、楽天カードの賢い選び方の第一歩です。

ただし、注意しておきたいのが「付帯サービス」の面です。海外旅行傷害保険などは「利用付帯」となっており、出国前の交通費や旅行代金をカードで支払う必要があります。何も準備せずに海外へ行き、トラブルに遭っても補償されないケースがあるため、旅行好きの方はこの条件をしっかり把握しておくべきです。また、タッチ決済などの最新機能にも対応しており、スマホ決済(楽天ペイ)との連携でさらに還元率を高められる点も、現代のスマートな決済には欠かせない要素となっています。

楽天カードの審査基準と申し込み時の注意点

楽天カードを検討する際、多くの読者が不安に感じるのが「自分は審査に通るのか」という点でしょう。公式には詳細な審査基準は開示されていませんが、一般的には「18歳以上(高校生を除く)」であれば門戸が広く開かれているカードとして知られています。パートやアルバイト、専業主婦の方でも世帯収入があれば申し込みが可能となっており、多くの人にとって最初の1枚として選ばれやすい土壌があります。

審査に落ちないためのセルフチェック

申し込み時に最も注意すべきは、入力情報の正確さです。住所や勤務先、年収などの情報に誤りがあると、意図せずとも「虚偽申告」とみなされ、審査に悪影響を及ぼす可能性があります。また、他社での借入状況や過去の支払い遅延なども当然チェックされますが、これらは「信用情報」として蓄積されているため、まずは誠実な支払い実績を作ることが近道です。

審査をスムーズに進めるためのテクニックとして、キャッシング枠を「0円(希望しない)」に設定する方法があります。キャッシングは実質的に借金枠の設定となるため、審査のハードルが一段上がります。ショッピング機能をメインに使うのであれば、最初から枠を求めないのが賢明です。

学生の方であれば、学生専用の「楽天カード アカデミー」という選択肢が用意されています。こちらは利用限度額が最大30万円に制限されていますが、その分、学生特有のライフスタイル(教科書の購入や楽天トラベルの利用)でのポイント優待が手厚くなっています。初めて自分名義のカードを持つ楽しみと、責任ある管理を学ぶには最適な1枚と言えるでしょう。なお、最新の審査状況や条件については、必ず公式サイトの規約を直接確認するようにしてください。

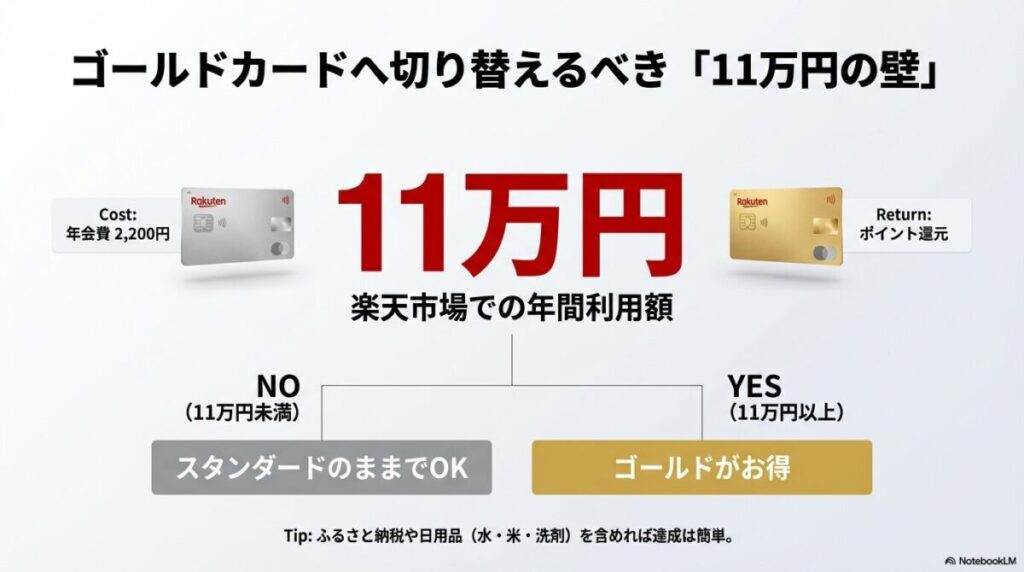

損益分岐点を意識した楽天ゴールドカードの選び方

年会費2,200円(税込)を支払ってでも「楽天ゴールドカード」を選ぶべきかどうか。この問いに対する答えは、感情的なステータス感ではなく、厳密な損益分岐点で導き出すべきです。結論から言えば、楽天市場で年間11万円以上の買い物をするかどうかが、ゴールドカードへ切り替えるべき運命の分かれ道となります。

11万円の壁をどう突破するか

なぜ「11万円」なのか。それは、ゴールドカード独自のSPU特典によるポイント増分が、年会費2,200円をちょうど相殺するラインだからです。月に換算すれば約9,200円。こう聞くと「自分には無理かも」と感じるかもしれませんが、ここには大きな落とし穴があります。楽天市場での買い物には、日用品や衣類だけでなく、自治体への寄付である「ふるさと納税」も含まれるからです。

| カード種別 | 年会費 | 損益分岐点(楽天市場利用額) |

|---|---|---|

| スタンダードカード | 無料 | 0円(まずはここから) |

| ゴールドカード | 2,200円 | 年間110,000円(月額約9,200円) |

ふるさと納税で年間5万円を寄付し、残りの6万円を日々の水やお米、洗剤などの消耗品購入に充てれば、11万円という数字は驚くほど簡単に達成できます。また、ゴールドカードには国内空港ラウンジが年2回まで無料で利用できる特典や、ETCカードの年会費が無料になるメリットもあります。車を頻繁に利用し、高速道路の料金を支払う方であれば、ETC年会費の節約分も含めてゴールドカードの方が圧倒的にお得になるケースが多いのです。自分の過去1年間の楽天市場の購入履歴を「購入履歴」ページから集計し、この基準を超えているなら、今すぐにでも切り替えるのが楽天カードの賢い選び方の正解です。

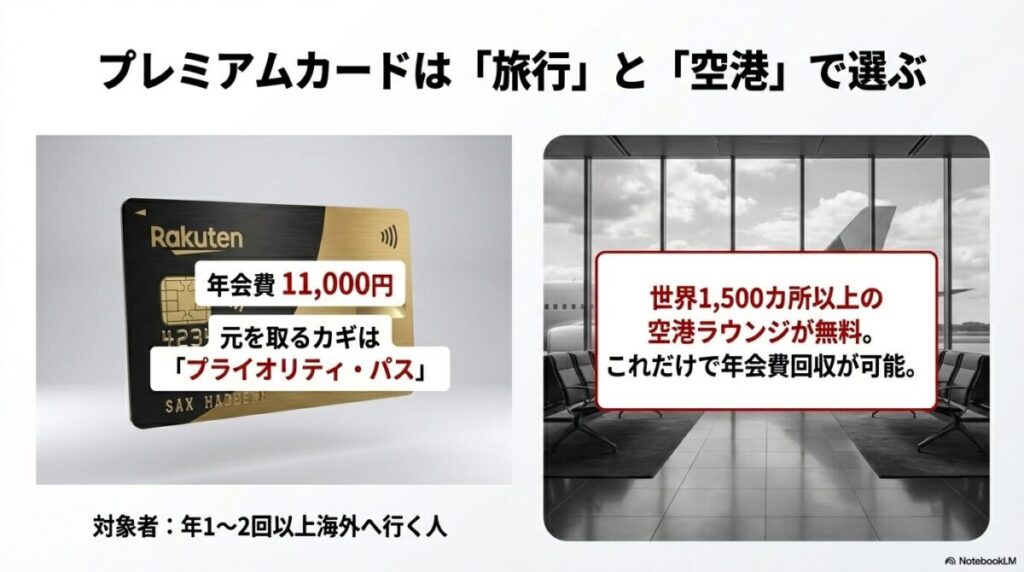

プレミアムカードがおすすめな人の損益分岐点

年会費11,000円(税込)の楽天プレミアムカードは、もはや単なる「高還元カード」という枠組みを超え、特定のライフスタイルを持つ人にとっての「最強の武器」へと進化しました。かつてはポイント還元率の高さだけで元が取れると言われていましたが、SPUの獲得上限が設定された2026年の現状では、選定基準を「旅行」と「保険」にシフトして考える必要があります。

プライオリティ・パスの圧倒的価値

プレミアムカードを保有する最大の動機は、間違いなく「プライオリティ・パス」の無料発行でしょう。世界1,500カ所以上の空港ラウンジを利用できるこのパスは、通常であれば400米ドル以上(1ドル150円換算で約6万円)の年会費がかかるものです。つまり、年に1〜2回海外旅行へ行く方なら、ラウンジでの飲食や休憩の価値だけで、11,000円の年会費は一瞬で回収できてしまいます。

2025年以降、プライオリティ・パスの利用回数制限に関するルール改定が行われましたが、それでも依然としてコストパフォーマンスは他社カードを圧倒しています。空港での待ち時間を贅沢な時間に変えられるのは、プレミアムカード会員だけの特権です。

また、誕生月のポイントアップ特典や、楽天市場の送料分相当をポイント還元する「楽天プレミアム」サービス(現在はカード付帯機能として統合・調整されることが多い)も見逃せません。楽天市場での年間利用額が数十万円にのぼるヘビーユーザーであれば、ポイント獲得上限の高さ(ダイヤモンド会員かつプレミアムカード保有)というメリットが効いてきます。逆に、旅行に行かず楽天市場もたまにしか使わない人にとっては、11,000円という年会費は単なる重荷になってしまうでしょう。自分の「移動距離」と「決済額」を天秤にかけ、前者が大きい場合にのみ選ぶのが賢明です。

女性に人気の楽天PINKカードを選ぶメリット

楽天PINKカードは、その可愛らしいデザインから女性専用と思われがちですが、実は男性でも申し込むことが可能です。その実体は、ライフスタイルに合わせて特典を自由自在に付け外しできる「モジュール型カード」です。基本機能は年会費無料のスタンダードカードと同一ですが、月額330円(税込)の「サービス」を追加することで、その真価を発揮します。

オンデマンドで活用する「自分専用」特典

PINKカード独自の特典は、大きく分けて3つのカテゴリーがあります。 1. 楽天グループ優待サービス:楽天市場や楽天ブックスでの割引クーポンが毎月届きます。 2. RAKUTEN PINKY LIFE:映画チケットの割引や、飲食店、習い事の優待など11万件以上のメニューが利用可能です。 3. 女性特定疾病補償プラン:女性特有の病気に対する保険に、手頃な保険料で加入できます。 (出典:日本損害保険協会『クレジットカード付帯保険の基礎知識』)

このカードを使いこなす極意は、「必要なときだけ加入し、不要になったら解約する」という柔軟性にあります。例えば、映画を頻繁に観る予定がある月だけライフスタイル優待に加入し、翌月に解約するといった使い方が可能です。常に年会費を払い続けるのではなく、自分のイベントに合わせてメリットを「買う」感覚です。こうした「攻めの家計管理」ができる人にとって、PINKカードは非常に強力な味方となります。デザインだけで選ぶのも良いですが、その裏にあるカスタマイズ性を活かすことこそが、本当の意味での賢い選び方と言えます。

\あなたに最適なのがPINKカードならこちらから/

ポイント還元率を最大化するSPU改悪への対策

「楽天カードは改悪されたからもうお得じゃない」――そんな声を耳にすることが増えましたが、果たして本当でしょうか? 確かに、以前のような「誰でも、いくらでも」ポイントが貯まる時代は終わりました。しかし、2026年現在のルールを冷静に分析すると、実は「賢く立ち回るユーザー」には依然として手厚い恩恵が残されていることが分かります。重要なのは、ルールの変化に嘆くのではなく、新しいルールに合わせて戦略をアップデートすることです。

獲得上限を意識した「分散決済」のすすめ

現在のSPUの最大の問題点は、各サービスごとの「ポイント獲得上限」が厳格化されたことです。特にダイヤモンド会員以外の場合、楽天市場で大きな買い物をすると、すぐに上限に達してしまい、それ以上のポイントが付与されなくなります。

例えば、50万円の超高額な家電を一度に購入する場合、1ヶ月の上限ポイントを大幅に超えてしまうリスクがあります。このような時は、家族カードを活用して購入アカウントを分けたり、月をまたいで決済を分割したりといった工夫が必要です。

また、楽天銀行との連携や楽天証券でのポイント投資など、楽天グループの金融サービスを深く利用することで、SPUの倍率を底上げする「金融経済圏」へのシフトも有効です。無理に不要な買い物を繰り返して倍率を上げるのではなく、日常の銀行取引や投資のプラットフォームを楽天に寄せることで、支出を増やすことなく還元率を高める。これが、現代におけるSPU攻略の正攻法です。支出の最適化こそが最大の節約であることを忘れないようにしましょう。

楽天カードの賢い選び方を支える2枚持ちと特典活用術

1枚でも十分に強力な楽天カードですが、そのポテンシャルを120%引き出すためのテクニックが「複数枚保有」です。特に2枚目のカードを活用することで、利便性と家計管理の効率は劇的に向上します。

2枚目の楽天カードを作るメリットと最適な組み合わせ

「クレジットカードを2枚も持つなんて管理が大変そう」と思うかもしれませんが、楽天カードに関してはむしろ逆です。楽天カードは同一名義で2枚保有することが公式に認められており、これが家計管理に革命をもたらします。最大のメリットは、「決済ブランドの補完」と「用途の完全分離」です。

ブランド分散による決済不能リスクの回避

例えば、1枚目を世界中どこでも使える「Visa」に設定し、2枚目を「JCB」にする組み合わせが鉄板です。JCBは日本発のブランドであり、ディズニーデザインが選べるほか、国内独自のキャンペーン(セブン-イレブンやスターバックス等での優待)が非常に豊富です。また、コストコを頻繁に利用する方なら、2枚目に「Mastercard」を選ぶのは必須の選択となります。コストコではMastercardブランドのカードしか使えないため、楽天カードの2枚目をMastercardにするだけで、コストコでの買い物でも1.0%の楽天ポイントを貯めることが可能になります。

家計管理の面でも2枚持ちは優秀です。1枚目の引き落とし口座を「生活費(家賃・光熱費・食費)」にし、2枚目の口座を「自分のお小遣い(趣味・娯楽)」に設定することで、明細が混ざることなく家計簿アプリとの連携もスムーズになります。

このように、物理的にカードを分けることで、「今月は使いすぎたかな?」という不安を明細レベルで解消できるようになります。さらに、2枚目のカードでも楽天ポイントが合算して貯まるため、ポイントの使い道に困ることもありません。2枚持ちは、まさに「管理の簡略化」と「お得の最大化」を両立させる賢い選び方の極致です。

3枚目も可能?アルペングループ楽天カードの活用

楽天カードの原則は「1人2枚まで」ですが、実は「3枚目」を持つ裏技が存在します。それが「アルペングループ 楽天カード」です。このカードはスポーツ用品大手のアルペンと提携して発行されており、通常の楽天カード2枚とは別枠でカウントされるため、すでに2枚持っている人でも追加で発行することができるのです。

スポーツ・アウトドア層以外にも価値がある理由

アルペンカードを持つ最大の理由は、もちろんアルペンやスポーツデポでの最大5.5%という驚異的な還元率にありますが、それだけではありません。「3枚目のカード」として予備の決済手段を確保できるという安心感は、特にキャッシュレス派にとって大きな意味を持ちます。万が一、メインのカードが磁気不良や不正利用の疑いで停止してしまった場合でも、同じ楽天のアカウントに紐づく3枚目のカードがあれば、公共料金の支払いや継続決済を止めることなくしのぐことができます。

年会費は初年度無料で、年1回以上の利用があれば翌年も無料になる「実質無料」の仕組みです。アルペンで靴下1足買うだけでも条件はクリアできるため、維持コストはほぼゼロと言っても過言ではありません。

特定のスポーツをしない方でも、予備の楽天カードとして、あるいはさらに細かい目的別決済用として3枚目を保持しておくことは、管理の幅を広げる戦略的な選択肢となります。こうした「例外枠」を知っておくこと自体が、情報を制する者の強みです。

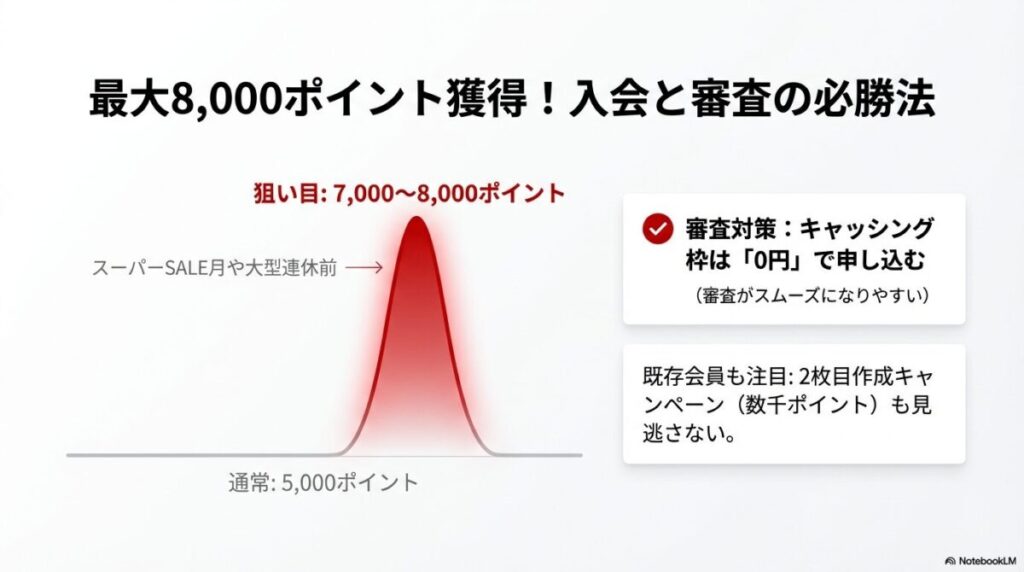

8000ポイントを狙う入会キャンペーンの時期

楽天カードをいつ申し込むか。このタイミングを間違えるだけで、最大3,000円相当の損をしてしまいます。楽天カードの新規入会キャンペーンは、通常時は5,000ポイントですが、定期的に7,000〜8,000ポイント、時にはそれ以上に跳ね上がる「ボーナスタイム」が存在します。この期間を狙い撃ちすることこそ、賢い選び方の第一歩です。

キャンペーン周期の法則を見極める

入会特典の増量キャンペーンには、ある程度の周期性があります。一般的には、楽天スーパーSALEが開催される月(3月、6月、9月、12月)や、大型連休(GWや年末年始)の直前などに実施される傾向が強いです。特に8,000ポイントキャンペーンが実施されている期間は、テレビCMやSNSでの告知も活発になるため、アンテナを張っておくことが重要です。

ただし、キャンペーンで付与されるポイントの多くは「期間限定ポイント」である点に注意が必要です。有効期限が設定されているため、付与されたらすぐに楽天市場や楽天ペイでの支払いに充てるなど、使い道を事前に決めておきましょう。ポイントを失効させてしまっては、せっかくの努力が水の泡です。

もし今、申し込み画面で「5,000ポイント」と表示されているなら、よほど急ぎの理由がない限りは「待ち」が正解です。3,000ポイントの差は、通常還元で30万円分決済しなければ得られない大きな金額です。わずか数週間の待機でこれが手に入るなら、待つこと自体が非常に期待値の高い投資になります。最新のキャンペーン情報は、公式サイトのトップページで毎日チェックする習慣をつけましょう。

2枚目作成キャンペーンで効率よくポイントを貯める

「すでに1枚持っているからキャンペーンは関係ない」と思っている方、それは大きな間違いです。楽天カードは既存会員向けの「2枚目作成キャンペーン」も非常に手厚いことで知られています。実は、新規入会時だけでなく、2枚目のカードを追加する際にも数千ポイントがもらえるチャンスがあるのです。

リスクゼロでポイントを手にする手順

このキャンペーンの素晴らしい点は、年会費無料のカードを1枚増やすだけで、実質的なキャッシュバックが受けられる点です。手順は非常にシンプルで、楽天e-NAVIなどの会員専用ページから、2枚目作成のキャンペーンにエントリーし、カードを申し込むだけ。その後、届いたカードで一定額(通常は数千円程度)を利用すれば、後日ポイントが付与されます。

このキャンペーンを利用して2枚目を作る際のコツは、1枚目とは異なる「国際ブランド」や「デザイン」を選ぶことです。例えば、1枚目がVisaなら2枚目はJCBに、といった具合です。これにより、利便性を高めながらポイントもしっかり受け取ることができます。

2025年や2026年の事例でも、定期的に2,000〜3,000ポイントの進呈キャンペーンが実施されています。すでに楽天カードを愛用している方にとって、これほど確実かつ高効率にポイントを稼ぐ手段は他にありません。管理画面に届くメールや通知を見逃さず、お得なタイミングを逃さずに「2枚目の扉」を叩いてみてください。

楽天カードの賢い選び方を実践して家計を最適化しよう

最後までお読みいただきありがとうございました。楽天カードの賢い選び方とは、単に「還元率が高いカードを選ぶ」ことではなく、「自分の生活を最もスムーズにし、無意識のうちにお得を享受できる仕組みを作ること」に他なりません。年会費無料の安心感、ゴールドカードの合理的な分岐点、プレミアムカードの贅沢な付帯サービス、そして2枚持ちによる高度な管理。これらを組み合わせることで、あなたの家計は2026年以降の複雑な経済環境においても、より強固で効率的なものになるはずです。

ポイ活やキャッシュレス決済のルールは日々変化していますが、楽天経済圏はその規模と柔軟性において、依然として最強の選択肢の一つです。この記事で紹介した損益分岐点やキャンペーンの法則を参考に、まずは一歩踏み出してみてください。もし今のカードに不満があったり、もっとお得にできる余地があると感じたりしたなら、それはアップグレードや追加発行の絶好のタイミングかもしれません。

最後に重要な点として、本記事で紹介した数値、ポイント付与条件、各種サービスの内容は、あくまで執筆時点の一般的な目安であり、楽天カード株式会社の判断により随時変更される可能性があります。お申し込みやプラン変更の際は、必ず楽天カード公式サイトの最新の会員規約やキャンペーン詳細を直接ご確認ください。また、最終的な金融商品の選択はご自身のライフスタイルに合わせて、自己責任での判断をお願いいたします。専門的なアドバイスが必要な場合は、ファイナンシャルプランナーなどの専門家への相談も検討してください。あなたのキャッシュレスライフが、より豊かでスマートなものになることを心から願っています。

\楽天カードを詳細はこちらから/

※本記事は情報提供を目的としており、特定の金融商品への勧誘を行うものではありません。掲載されている情報は正確を期すよう努めておりますが、その完全性や将来の利益を保証するものではありません。最新の正確な情報は、必ずサービス提供元(楽天カード株式会社等)の公式発表をご確認ください。また、ご利用の際は利用規約をよく読み、計画的なご利用を心がけてください。

さらに詳しく楽天経済圏の活用術を知りたい方は、当サイトの「楽天経済圏でのポイ活完全攻略!2026年も効率的に稼ぐコツ」も併せてご覧ください。ポイントの使い道からSPUの細かい上げ方まで、網羅的に解説しています。

{kind=link}