こんにちは。auのサービスを日々活用していると、クレジットカードのランクをどうするかは大きな悩みどころですよね。特に、年会費のかかるauペイカードゴールドからシルバーへの変更を考えている方も多いはずです。固定費を削るためのダウングレードですが、ランクダウンに伴う手数料や具体的な切り替えの方法、そして損をしないための最適なタイミングなど、事前に知っておきたいポイントがたくさんあります。また、単純な解約とは何が違うのかという疑問も解消しておきたいですよね。この記事では、手続きの流れからメリット・デメリットまで、気になる情報を詳しくまとめてみました。

この記事のポイント

- ゴールドから一般カードへ切り替える具体的な電話と郵送の手順

- 手続きにかかる手数料やカード番号変更に伴う注意点

- 年会費を二重払いしないための申請タイミングの目安

- ゴールドカードの豪華な特典を失うことによる損得の境界線

auペイカードゴールドからシルバーへの変更手続

ゴールドから一般カード(シルバー)へのランク変更は、利便性の高いWebサイトやアプリ上だけでは完結しません。郵送書類を介した独特の手順が必要になるので、まずはその流れと注意点をしっかり押さえておきましょう。

auペイカードのダウングレードに関する全手順

au PAY ゴールドカードから通常カード(一般カード)へランクを下げる、いわゆるダウングレードの手順は、デジタル化が進んだ現代としては少し意外かもしれませんが、「電話と郵送」が基本となります。

まず最初に行うべきは、カード裏面に記載されている「au PAY カード ゴールドデスク」への連絡です。ここでオペレーターの方に「ゴールドから通常カードへの切り替えを希望します」とはっきり伝えましょう。「解約」と言ってしまうと契約そのものが消えてしまうため、あくまで「種別の変更」であることを強調するのがポイントです。

電話での受付が済むと、数日後に自宅へ「カード種別切替申込書」という重要書類が届きます。この書類に必要事項を記入し、返信用封筒で送り返すことで正式な申し込みとなります。書類がカード会社に到着してから新しいシルバーカードが手元に届くまでは、通常2〜3週間ほどかかります。この期間、手元にあるゴールドカードが使えなくなるわけではないので安心してください。新しいカードが届き、有効化(あるいは最初の利用)を済ませるまでは、ゴールドカードで日々の決済を続けることができます。新カード到着後は、旧カードをハサミで磁気部分やチップごと切断し、適切に破棄するよう案内があります。ショップへ行っても最終的にはこの郵送手続を案内されることが多いため、最初から電話で進めるのが最も効率的です。

切り替え手順のまとめ

- ゴールドデスクへ電話し「切り替え」を依頼する

- 郵送されてくる「カード種別切替申込書」を記入して返送する

- 新カード到着(約2〜3週間)まで旧カードを使い続ける

- 新カード到着後、旧カードを破棄する

auペイカードのシルバー変更方法と窓口の連絡先

具体的なシルバーへの変更方法として最も重要なのが、専用窓口である「ゴールドデスク」へのアクセスです。このデスクはゴールド会員専用の優先ラインとなっており、一般カードの問い合わせ窓口よりも繋がりやすい傾向にありますが、それでも週明けの午前中や五十日(ごとおび)などは混雑が予想されます。電話をかける際は、手元にカードを用意し、本人確認のための暗証番号や生年月日をすぐに答えられるようにしておきましょう。窓口のオペレーターは非常に丁寧に対応してくれますが、なぜ変更したいのかといった簡単なアンケートや、現在のポイント残高の扱いについての説明があるため、時間に余裕がある時にかけるのが無難です。

また、注意点として「家族カード」を利用している場合、本会員がシルバーに変更すると家族カードも自動的にシルバーへと切り替わります。家族会員が自分の判断で勝手に種別変更を申し込むことはできないため、必ず本会員が手続きを行う必要があります。もし、このタイミングで家族カードが不要になるのであれば、その旨も併せて伝えると二度手間になりません。Webでサクッと済ませたい気持ちもわかりますが、カードのダウングレードは「本当に特典を捨てても良いのか」という最終確認の意味を含めて、対人での受付となっているようです。こうしたアナログなステップを踏むことで、後々のトラブルを防いでいる側面もあるのでしょう。

電話窓口の受付時間は一般的に9:00〜18:00(年中無休※年末年始除く)となっていますが、最新の営業状況については公式情報を確認してください。夕方以降は比較的繋がりやすいという声も耳にしますよ。

auペイカードのランクダウン手数料の回避と解約に伴うリスク

au PAY ゴールドカードからシルバーカードへのランクダウンには、「カード切替手数料」として1,100円(税込)が発生します。この費用は新しいカードが発行された後の最初の支払日に、ショッピング利用代金と合わせて請求されます。この1,100円を「高い」と感じて回避策を探す方も多いのですが、最も有名な回避策は「ゴールドを一度完全に解約し、その後シルバーを新規で申し込む」という方法です。これなら発行手数料はかかりません。しかし、この方法には無視できないリスクがいくつも隠されています。

まず、最大の懸念は「審査」です。切替手続であれば、現在の利用実績が考慮されるため審査落ちの可能性は極めて低いですが、新規申し込みとなると、その時の属性や他社での借り入れ状況次第では、最悪の場合「カードが発行されない」という事態になりかねません。また、解約してから新しいカードが届くまでの間、カード決済が一切使えない空白期間が生まれます。公共料金やサブスクの支払いをカードに設定している場合、そのすべてで支払いエラーが発生し、延滞扱いになってしまう危険性もあります。さらに、新規入会キャンペーンの対象外になることも多いため、1,100円を浮かせるために払う代償としてはあまりに大きいと言わざるを得ません。安全かつスムーズに移行したいのであれば、素直に手数料を支払って公式の切替手続を行うのが、大人の賢い選択と言えるでしょう。

(出典:auフィナンシャルサービス株式会社「au PAY ゴールドカード 特典・サービス」)

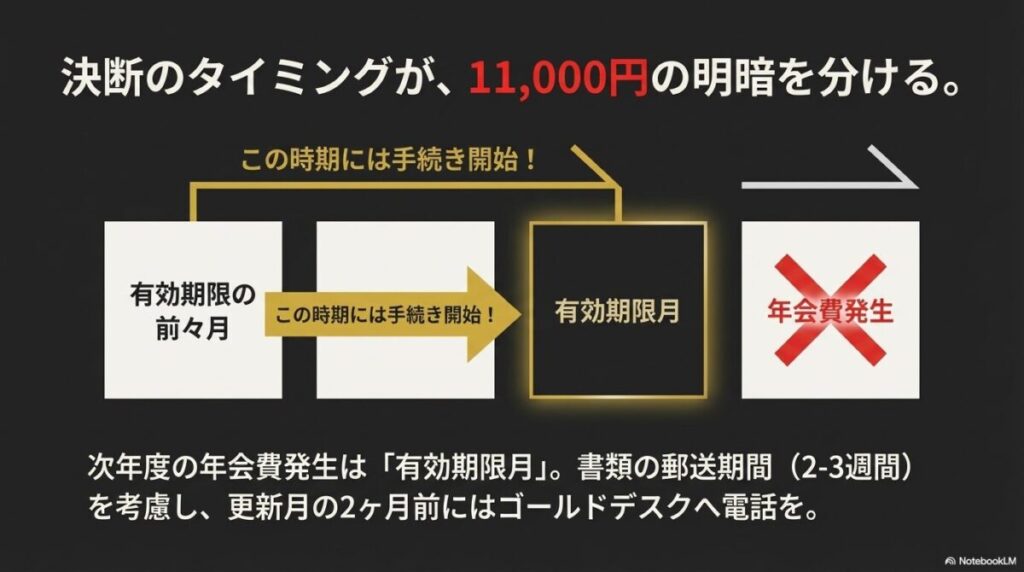

auペイカードのゴールドをやめるタイミングと年会費発生日の確認

ゴールドカードをやめる決意をした際に、最も気をつけなければならないのが「タイミング」です。au PAY ゴールドカードの年会費11,000円(税込)は、カードの有効期限月を基準に毎年発生します。例えば、有効期限が「03/29」となっている場合、3月が更新月となります。この更新月の前月まで、具体的には更新月の前月末までに切替書類の返送を完了させておかないと、次年度の年会費が一度請求されてしまいます。一度支払った年会費は、例えその直後にシルバーへ切り替えたとしても、日割りで返金されることはありません。これが「年会費の二重払い」や「無駄払い」を招く最大の失敗パターンです。

手続きには郵送の往復を含めて2〜3週間、混雑時には1ヶ月近くかかることも想定されます。そのため、更新月の2ヶ月前には電話での問い合わせを済ませ、書類を取り寄せておくことを強くおすすめします。「まだ時間があるから」と後回しにしていると、あっという間に請求が確定してしまいます。また、ゴールドカード特典で得られるポイント(通信料10%還元など)は、切り替えが完了した日の前日までが対象となるため、大きなポイント還元が予定されている月がある場合は、そのポイントが確定するタイミングを見極めることも大切です。家計のコストカットが目的なのに、手続きの遅れで11,000円を余計に払ってしまっては本末転倒ですから、カレンダーにリマインダーを設定して計画的に進めましょう。

更新月が分からない場合は、カード会員専用サイトにログインして「お客様情報」から確認するか、カード現面の有効期限表示を確認しましょう。手続きには余裕を持つことが、無駄な出費を防ぐ唯一の方法です。

auペイカードゴールド解約と再申し込みの違い

ここでは、「ゴールドからの切り替え」と「解約後の再申し込み」の違いについてさらに深く掘り下げます。一見すると結果は同じ「シルバーカードを持つこと」ですが、カード会社内部での扱いは全く異なります。切り替えの場合、カード番号こそ変わりますが、契約自体は維持されているため、これまで積み上げてきた「au PAY カードの会員としての実績」が途切れません。これは将来的に住宅ローンを組んだり、他のハイクラスなカードを申し込んだりする際の信用情報(クレジットヒストリー)においてプラスに働きます。また、au IDとの紐付けもスムーズに継続されるため、Pontaポイントの管理がバラバラになる心配もありません。

一方で「解約と再申し込み」を選んだ場合、一度「退会者」というフラグが立ちます。その後すぐに再申し込みをすると、システム上で「ポイント目的」や「短期解約」と見なされ、審査が慎重に行われるケースがあります。また、これまで利用してきたWeb明細の過去データが見られなくなったり、キャンペーンの適用条件から外れたりといった、目に見えない不利益を被ることがあります。特に、同じ会社のカードを何度も付けたり消したりする行為は、カード会社との信頼関係を損なう要因にもなり得ます。事務的な手間の少なさと将来的な信頼性を考えれば、多少の手数料を払ってでも「契約を継続させたままのランクダウン」を選択する価値は十分にあります。

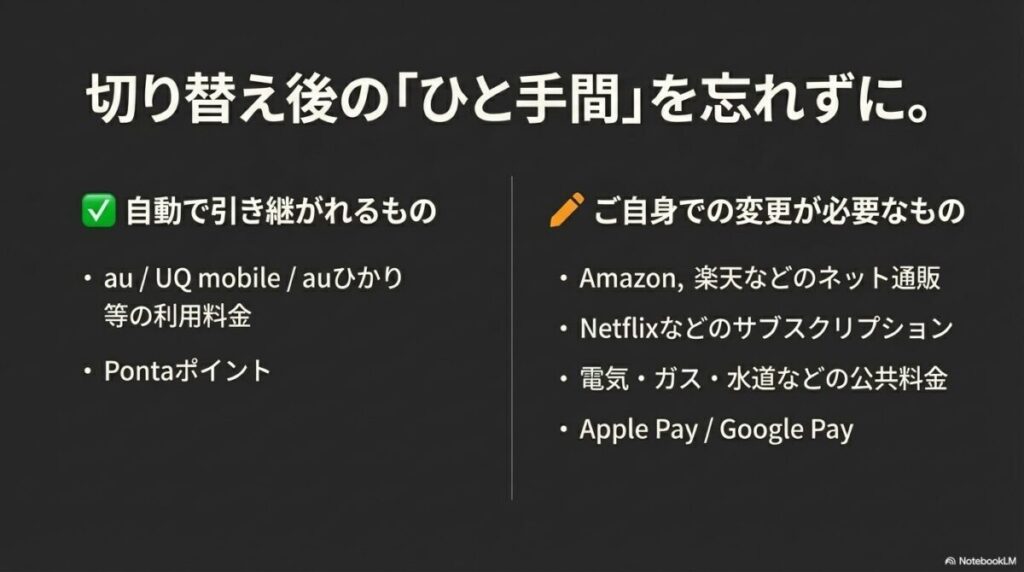

切替後のカード番号変更と自動引き継ぎの範囲

シルバーへ切り替える際に最も大きな事務負担となるのが、カード番号の変更に伴う再登録作業です。残念ながら、ゴールドからシルバーへの変更ではカード番号そのものが新しくなります。これは防犯上の理由や、カードのグレードによって番号の体系が異なるため避けられません。しかし、すべての支払いを手動で変更しなければならないわけではなく、一部の提携先については「自動引き継ぎ」が行われます。具体的には、au(KDDI)の携帯電話料金、UQ mobile、auひかりなどの利用料金は、基本的には新しいカードへ自動的に請求が引き継がれます。これらが手動変更不要なのは、非常に助かるポイントですね。

ただし、注意が必要なのは「それ以外」の決済です。Amazonや楽天などのECサイト、NetflixやSpotifyなどのサブスクリプション、そして公共料金の中でも電気・ガス・水道が各地域の会社である場合は、自分で新カード番号を登録し直す必要があります。また、意外と盲点なのがApple PayやGoogle Pay、au PAYアプリへの再登録です。旧カードの登録情報は無効になるため、コンビニなどでかざして決済しようとした際にエラーが出て慌てることがないよう、カードが届いたその日のうちにスマートフォンの設定も更新しておきましょう。さらに、ETCカードについては、基本的には現在のものをそのまま使い続けることができますが、カード自体の有効期限や紐付け状況に不安がある場合は、念のためデスクへ確認しておくと万全です。

| カテゴリー | 対応内容 | 注意点 |

|---|---|---|

| au/UQ利用料 | 原則として自動継続 | 反映まで時間がかかる場合あり |

| 主要公共料金 | 一部を除き手動変更 | 電力・ガス会社によって異なる |

| ネットショップ | 必ず手動変更が必要 | Amazon, 楽天など |

| モバイル決済 | 必ず手動で再登録 | Apple Pay, Google Pay等 |

| Pontaポイント | 自動引き継ぎ | 失効の心配なし |

auペイカードゴールドからシルバーへ変更する判断

ここまで手続きの詳細を見てきましたが、最後に考えるべきは「本当に変更すべきか」という判断の軸です。年会費11,000円は決して安くありませんが、それ以上の価値を受け取っている人も多いからです。損得の境界線を冷静に見極めていきましょう。

一般カードへの切り替えで得られるメリットの整理

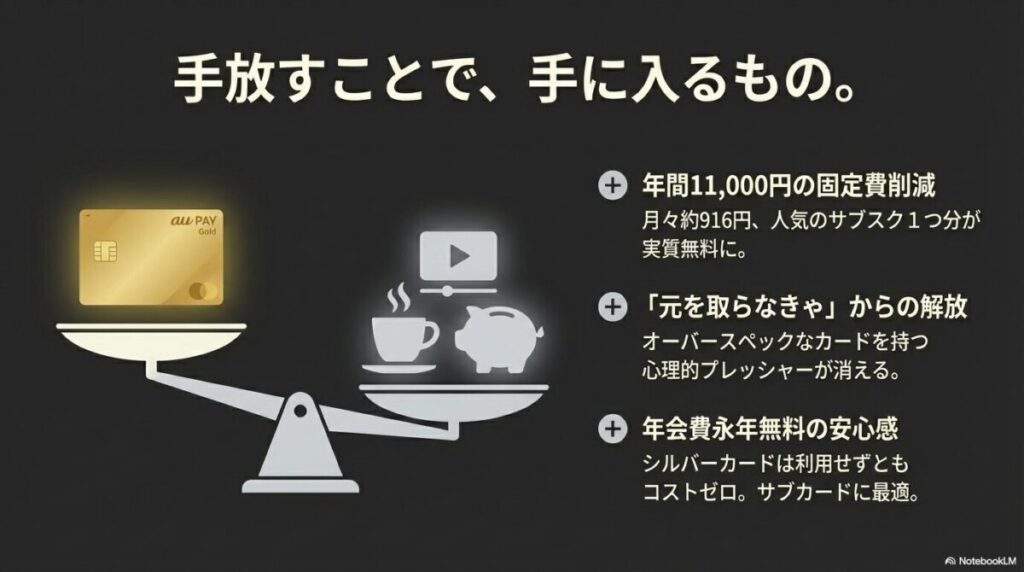

au PAY ゴールドカードからシルバー(一般カード)へダウングレードする最大の、そして最も直接的なメリットは、年間11,000円(税込)という決して安くない固定費を完全に排除できることです。この金額を月割りにすると約916円となりますが、これは昨今の主要な動画配信サービス(Netflixやディズニープラスなど)のスタンダードな月額料金にほぼ匹敵します。つまり、カードを切り替えるだけで、実質的にサブスクリプションサービスを一つ無料で楽しんでいるのと同じ経済的効果が得られるのです。特に家計の見直しを行っている方にとって、年間1万円を超える固定費の削減は、家計の健全化に向けた大きな一歩となります。

また、ライフスタイルの変化に伴う「オーバースペック状態」を解消できる点も重要です。かつてはauのメイン回線を契約し、バリバリとポイント還元を受けていた方でも、現在はpovo2.0などの基本料ゼロ円プランや、他の格安SIMへ移行しているケースは珍しくありません。au PAY ゴールドカードの真髄は、au携帯電話料金の最大10%還元にありますが、この恩恵を受けられない契約形態(povo利用や他社移行など)になった場合、ゴールドカードを維持する実利的な意味はほとんど消失してしまいます。「昔からの流れでなんとなく持っている」という状態は、今の自分に合わない高い月謝を払い続けているようなものです。シルバーカードに切り替えることで、自分の現在の消費行動に見合った、無理のないスマートなカード構成へと最適化できるのです。

シルバーカードへの切り替えがプラスに働く人の特徴

- auの通信料金プランを、ポイント優遇対象外のプランに変更した人

- メインカードを他社の高還元カード(楽天カードや三井住友カード等)へ移し、au PAY カードをサブ利用にしている人

- 空港ラウンジや手厚い旅行保険などの「付帯サービス」を、年に一度も利用しなかった人

- 「年会費の元を取らなければ」という心理的なプレッシャーから解放されたい人

さらに、精神的なメリットも見逃せません。年会費有料のカードを持っていると、無意識のうちに「年会費分以上にポイントを稼がなくては損だ」という強迫観念に駆られ、不必要な買い物をしてしまう「ポイ活の罠」に陥ることがあります。一方、シルバーカードは現在年会費が永年無料となっており、以前のような「年1回以上の利用で無料」といった条件すら気にする必要がありません。たまにしか使わないサブカードとして保有していても、全くのコストゼロで維持できるため、家計の透明性が劇的に高まります。

-

-

参考auマネ活プランのゴールドカードなし運用の利点

auマネ活プランに興味があるけれど、年会費11,000円のゴールドカードはちょっと重いなと感じていませんか。auマネ活プランのゴールドカードなしという選択肢が自分にとって本当に正解なのか、メリットやデ ...

続きを見る

現在のau PAY カード(一般)は、従来の利用条件付き無料から「永年無料」へとサービスが改定されています。これにより、休眠状態のカードであっても維持コストが発生しなくなったため、リスクゼロでカードを保持し続けることが可能です。

「もしもの時の保険やラウンジがなくなるのが不安」という声もありますが、冷静に計算してみてください。例えば、国内の空港ラウンジ利用料は通常1,000円〜1,500円程度です。ゴールドカードの年会費11,000円を払うくらいなら、シルバーカードにしておき、飛行機に乗る時だけ都度ラウンジ料金を払う方が、年数回の旅行程度であれば圧倒的に安上がりです。「使うかどうかわからない将来のサービス」に固定費を払うのではなく、「使う時にだけその都度支払う」という選択は、ミニマルで合理的な資産管理の王道と言えます。自分にとっての価値基準を「見栄」や「ステータス」から「実利」へとシフトさせることで、結果として手元に残るお金を確実に増やすことができるはずです。

特典がなくなるデメリットと還元の損得勘定

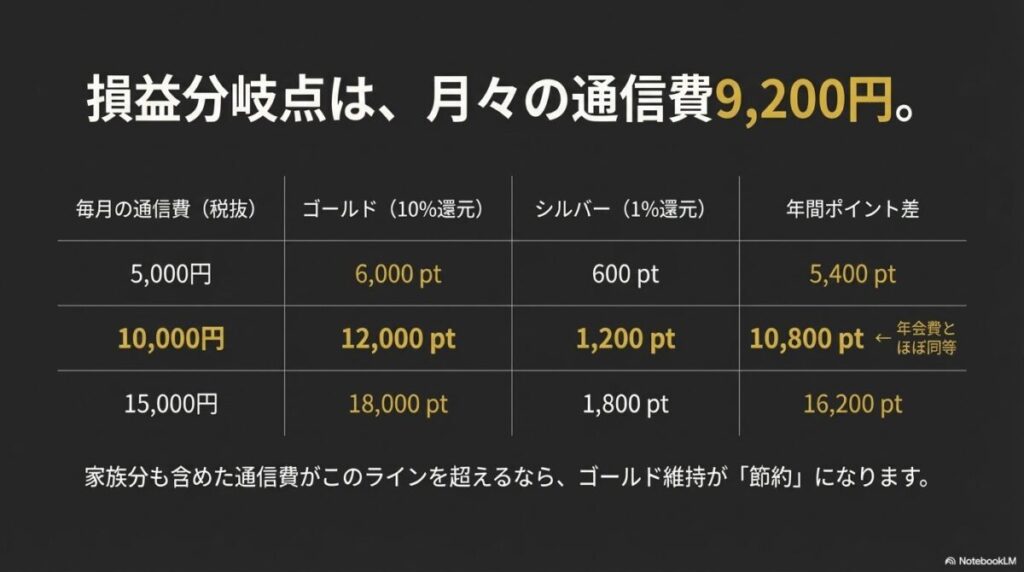

年会費11,000円という数字だけを見ると「高い」と感じるのは当然のことですが、安易にシルバーへ切り替えることで、実は年間で数万円単位の損をしてしまう可能性があることを忘れてはいけません。ゴールドカードからシルバーカードへランクダウンするということは、単にカードの色が変わるだけでなく、au経済圏における「VIP待遇」をすべて自ら放棄することを意味します。特に、通信費や日々の決済をauにまとめている方にとって、この切り替えは「支出を減らしたつもりが、入ってくるポイントをそれ以上に減らしてしまった」という本末転倒な結果を招きかねません。

最大の懸念点は、やはりau携帯電話やUQ mobile利用料金に対する最大10%のポイント還元が消滅することです。シルバーカードにすると、この還元率は一気に通常の1%まで下落します。ここで重要なのが「損得の分岐点」を冷静に計算することです。例えば、家族分の通信費を合算して毎月合計9,200円(税抜)以上支払っている場合、還元されるポイントだけで年間11,000ポイントを超え、この時点でゴールドカードの年会費は実質的に「タダ」になります。

| 毎月の通信費(税抜) | ゴールド(10%還元) | シルバー(1%還元) | 年間ポイント差 |

|---|---|---|---|

| 5,000円 | 500pt | 50pt | 5,400pt |

| 8,000円 | 800pt | 80pt | 8,640pt |

| 10,000円 | 1,000pt | 100pt | 10,800pt |

| 15,000円 | 1,500pt | 150pt | 16,200pt |

さらに、見落とされがちなのが「au PAY 残高」へのチャージ還元率です。ゴールドカード限定の特典プログラムにより、チャージ時の還元率がシルバーカードよりも優遇されています。毎日コンビニやスーパーでau PAYを使っている方なら、この小さな還元率の差が、1年後には大きな金額の差となって現れます。また、auカブコム証券での「クレカ積立」を利用している方は特に注意が必要です。ゴールドからシルバーへ変更すると、積立によるポイント還元率が半分程度にまで激減するケースがあり、長期的な資産形成のスピードを鈍らせてしまうリスクがあります。

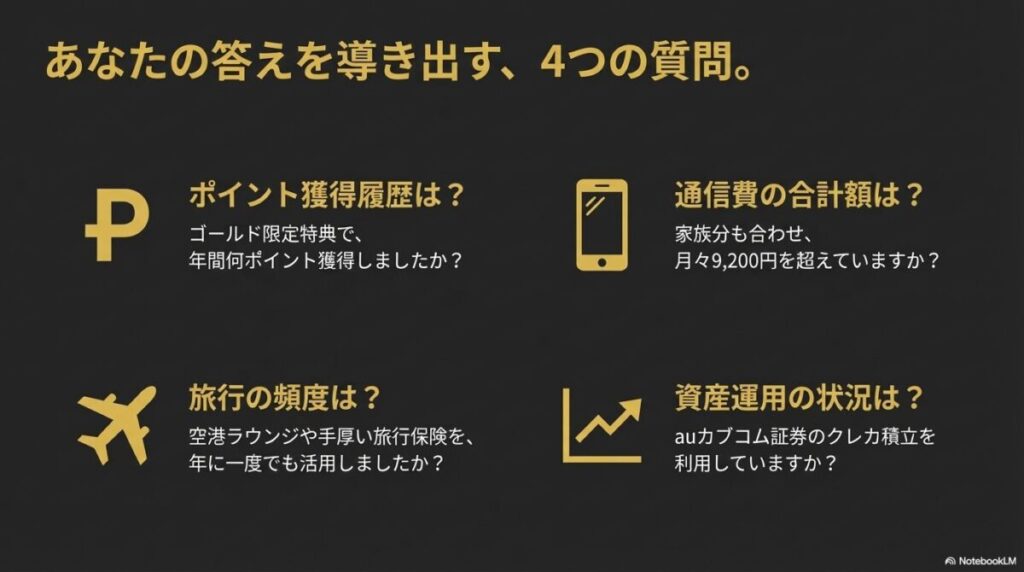

切り替え前にチェックすべき項目

- 直近1年間のポイント獲得履歴:au PAYアプリで「ゴールド限定特典」による付与分がいくらあるか確認してください。

- auの通信料の合計額:自分だけでなく家族の回線を紐づけている場合、合計額が想定より高くなっていないか要チェックです。

- 旅行の頻度と保険:空港ラウンジの無料利用(通常1回約1,000円〜1,500円)や、付帯保険の差額を考慮しましたか?

- 資産運用の状況:auカブコム証券で投資信託を積み立てている場合、還元率低下による損失額を計算しましたか?

このように、ゴールドカードは「使えば使うほど年会費の壁が消えていく」仕組みになっています。反対に、これらのサービスをほぼ利用していないのであれば、シルバーへの切り替えは非常に賢明な判断となります。判断の決め手は、感情的な「年会費がもったいない」という感覚ではなく、「獲得ポイント数 - 年会費」の収支がプラスかマイナスかという冷徹な計算結果にあるべきです。もし1円でもプラスになっているのであれば、ゴールドカードを維持することが、あなたにとって最も効率的な節約術であることを理解しておきましょう。

auユーザーがゴールドを維持すべき理由と優遇

単なる「買い物のためのカード」という枠を超えて、auユーザーにとってのゴールドカードは、もはや「効率的に資産を増やすためのエンジン」と言っても過言ではありません。特に注目すべきは、KDDIグループが総力を挙げて推進している「auマネ活プラン」との親和性です。このプランは、銀行、証券、カードを連携させることで相乗効果を生む仕組みですが、その中心に位置するのがこのゴールドカードです。

シルバーカードでは到底到達できないレベルの優遇措置が用意されており、これらをフル活用することで、11,000円という年会費は「コスト」ではなく、より大きなリターンを得るための「投資」へと姿を変えます。

具体的にどれほど強力なのか、特に「auじぶん銀行」と「auカブコム証券」を利用している方にとっては、シルバーカードへのダウングレードは致命的な機会損失になり得ます。例えば、auじぶん銀行の普通預金金利に対する上乗せ優遇は、ゴールドカードを保有し、特定の条件を満たすことで業界最高水準の金利を実現できます。また、投資信託の積立(クレカ積立)においても、ゴールドカードなら積み立てるだけで毎月1%(※条件により異なる)のポイントが還元されます。シルバーカードの還元率が0.5%に設定されている現状を考えると、毎月の上限額まで積み立てている方にとって、この「0.5%の差」は年間で数千ポイントもの開きとなり、長期的な資産形成において無視できない差となります。

ゴールドカードを維持すべき「マネ活」3大優待

- auじぶん銀行の金利優遇:ゴールドカード保有と連携により、普通預金金利がシルバー会員よりもさらに上乗せ。

- auカブコム証券のクレカ積立:毎月の投資信託購入で貯まるポイントが、シルバーカードの2倍(1.0%還元)。

- au PAY チャージ&決済:チャージ時のポイント上乗せにより、日常の支払いがすべて高還元ルートに。

さらに、日々の生活における「ポイ活」の効率も次元が違います。毎月のau PAY残高へのチャージをゴールドカード経由にするだけで、シルバーカードでは得られないボーナスポイントが加算されます。これにより、街中のコンビニやスーパーでau PAYを使って決済するたびに、実質的な還元率が底上げされるのです。また、年に一度でも出張や旅行で飛行機を利用する機会があるなら、空港ラウンジでの無料休憩や、万が一の際の航空機遅延費用補償など、ゴールドならではの安心感は金額に換算しにくい価値があります。

もちろん、通信キャリアを他社に乗り換える予定があるなら話は別ですが、「今、auのサービスをメインで使っている」のであれば、シルバーへの変更は「金の卵を産むガチョウ」を手放すようなものかもしれません。目先の11,000円を惜しんで、将来的に得られるはずだった数万ポイントや金利優遇を捨ててしまっていないか、今一度ご自身の「au経済圏」への依存度を確認してみてください。シルバーへのダウングレードは電話一本でいつでもできます。まずは、このゴールドカードという強力なツールを、資産運用や日常の決済で限界まで使い倒せているかを再点検してみることが、賢いユーザーとしての第一歩です。

「auマネ活プラン」に加入している場合、ゴールドカードを保有しているだけで通信料金の還元率がさらに跳ね上がるキャンペーンが実施されることもあります。現在の自分の契約状況が「ゴールド維持」にどれだけ有利に働いているか、My auアプリなどでシミュレーションしてみるのが最も確実です。

ゴールドと一般カードの還元率や付帯保険を比較

ここで、両カードの性能差を改めて数値で比較してみましょう。曖昧なイメージではなく、スペックの違いを把握することで、納得感のある選択ができるようになります。

| 比較項目 | ゴールドカード | シルバー(一般) |

|---|---|---|

| 基本還元率 | 1.0% | 1.0% |

| au通信料還元 | 最大10% | 1.0% |

| au PAY チャージ | 最大5%(特典含) | 1.0% |

| 海外旅行保険 | 最高5,000万円(自動・利用付帯) | 最高2,000万円(利用付帯) |

| 国内旅行保険 | あり(最高5,000万円) | なし |

| お買物あんしん保険 | 年間最高300万円 | 年間最高100万円 |

| 空港ラウンジ | 無料(国内・ハワイ) | なし(有料) |

| 年会費 | 11,000円(税込) | 永年無料 |

この表から分かる通り、基本の還元率はどちらも1.0%で変わりません。差が出るのは「au関連サービスでの上乗せ」と「付帯サービス」の2点に集約されます。買い物の補償(お買物あんしん保険)についても、ゴールドの方が手厚いため、高額な家電などを購入する際の安心感には大きな開きがあります。これらの差に11,000円の価値を見出せるかどうかが、あなたの判断の決め手となるでしょう。

auペイカードゴールドからシルバーへの変更まとめ

いかがでしたでしょうか。auペイカードゴールドからシルバーへの変更は、固定費削減の手段として非常に有効ですが、それと引き換えに失う特典も決して少なくありません。手続き自体は「ゴールドデスクへの電話」から始まり、「郵送での書類提出」という確実なステップを踏む必要があります。手数料1,100円はかかりますが、契約の継続性や信用情報の維持を考えれば、必要経費として割り切るのがスマートです。

最後に私のアドバイスとしては、まずはご自身の「au ID」にログインし、過去数ヶ月のポイント獲得履歴を振り返ってみてください。

もし通信料還元だけで年間5,000〜6,000ポイント以上稼いでいるなら、ゴールドを維持して他の生活費(電気やネット)もauにまとめることで、年会費負担を実質ゼロに近づける方向を検討してみてはいかがでしょうか。逆に、獲得ポイントが極めて少なく、特典も全く使っていないのであれば、迷わずシルバーへの切り替えを進めましょう。家計の状況は人それぞれですが、この記事があなたにとって「後悔のない選択」の一助となれば幸いです。正確な最新情報や個別の契約状況については、必ず公式サイトやコールセンターで確認するようにしてくださいね。賢くカードを選んで、より豊かなキャッシュレスライフを送りましょう!

{kind=link}